قانون بودجه سال ۱۴۰۴ کل کشور (بخش اول)

برای دانلود متن کامل قانون بودجه سال ۱۴۰۴ کل کشور (بخش اول) کلیک کنید

سقف منابع عمومی دولت و مفروضات منابع و مصارف

ماده واحده – بودجه سال ۱۴۰۴ کل کشور از حیث منابع و مصارف بالغ بر یکصد و دوازده میلیون و هفتصد و نود و پنج هزار و سیصد و نه میلیارد (۱۱۲.۷۹۵.۳۰۹.۰۰۰.۰۰۰.۰۰۰) ریال به شرح زیر است:

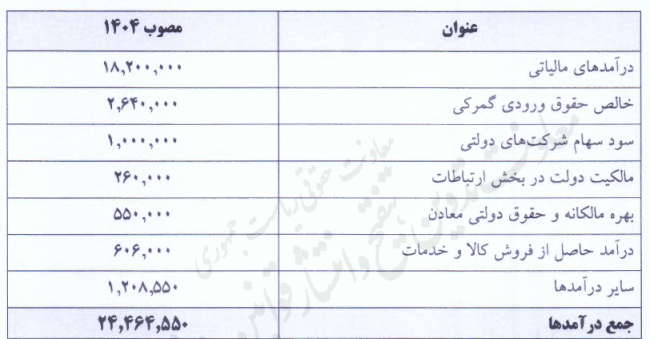

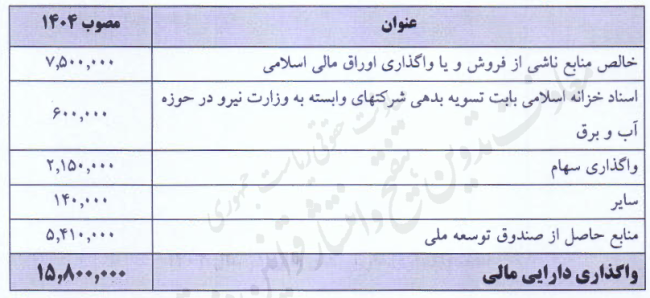

الف – منابع بودجه عمومی دولت از لحاظ درآمدها و واگذاری دارایی های سرمایهای و مالی و مصارف بودجه عمومی دولت از حیث هزینهها و تملک داراییهای سرمایهای و مالی بالغ بر پنجاه و سه میلیون و هشتصد و چهل و چهار هزار و پانصد و پنجاه میلیارد (۵۳۸۴۴۵۵۰.۰۰۰.۰۰۰.۰۰۰) ریال شامل:

۱- منابع عمومی بالغ بر چهل و نه میلیون و پانصد و شصت و چهار هزار و پانصد و پنجاه میلیارد (۴۹۵۶۴۵۵۰.۰۰۰.۰۰۰.۰۰۰) ریال

۲- درآمد اختصاصی وزارتخانه ها و مؤسسات دولتی بالغ بر چهار میلیون و دویست و هشتاد هزار میلیارد (۴.۲۸۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال

ب – بودجه شرکتهای دولتی بانکها و مؤسسات انتفاعی وابسته به دولت از لحاظ درآمدها و سایر منابع تأمین اعتبار بالغ بر شصت و سه میلیون و هفتصد و هفتاد و سه هزار و هفتصد و پنجاه و نه میلیارد (۶۳.۷۷۳.۷۵۹.۰۰۰.۰۰۰.۰۰۰) ریال و از حیث هزینهها و سایر پرداختها بالغ بر شصت و سه میلیون و هفتصد و هفتاد و سه هزار و هفتصد و پنجاه و نه میلیارد (۶۳.۷۷۳۷۵۹.۰۰۰.۰۰۰.۰۰۰) ریال که مبلغ چهار میلیون و هشتصد و بیست و سه هزار میلیارد (۴۸۲۳.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال مبالغ دو بار منظور شده از سر جمع بودجه کل کشور کسر میشود.

تبصره ۱- عوارض و مالیات

الف – مجموع معافیتها، نرخ صفر مالیاتی، کاهش نرخ مالیاتی و سایر مشوق های مالیاتی اشخاص حقیقی و حقوقی از محل مجموع درآمدهای حاصل شده برای عملکرد سال ۱۴۰۴ کلیه مؤدیان به استثنای معافیتهای دارای سقف زمانی مشخص و ماده (۸۱) قانون مالیاتهای مستقیم مصوب ۱۳۶۶/۱۲/۳ با اصلاحات و الحاقات بعدی و موارد مندرج در مواد (۲)، (۱۳۹)، (۱۴۱) (۱۴۳)، (۱۳۳) مکرر) (۱۴۵) و (۲۸۰) قانون مذکور و معافیتهای موضوع قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی مصوب ۱۳۸۸/۹/۲۵ با اصلاحات و الحاقات بعدی قانون تأمین مالی تولید و زیر ساخت ها مصوب ۱۴۰۲/۱۲/۲۲ و قانون جهش تولید دانش بنیان مصوب ۱۴۰۱/۲/۱۱ برای اشخاص حقوقی تا مبلغ هفت هزار میلیارد (۷.۰۰۰.۰۰۰.۰۰۰.۰۰۰)ریال و اشخاص حقیقی تا مبلغ هفتصد میلیارد (۷۰۰.۰۰۰.۰۰۰.۰۰۰ ریال درآمد مشمول مالیات سود خالص) قابل اعمال است.

کلیه اشخاص حقوقی اعم از دولتی و غیر دولتی که بنابر قوانین مشمول معافیت تخفیف و یا نرخ صفر مالیاتی میباشند مکلفند دفاتر مالی خود را مانند سایر اشخاص حقوقی تنظیم و تقدیم سازمان امور مالیاتی کشور نمایند.

وزارت امور اقتصادی و دارایی مکلف است به منظور شفافیت حمایتهای مالیاتی هر شش ماه یک بار فهرست تمامی تخفیفات اعتبار مالیاتی نرخ صفر معافیت یا بخشودگی و ترجیحات مالیاتی و گمرکی را تهیه و میزان درآمد از دست رفته دولت ناشی از موارد مذکور را با توجه به استنادات قانونی مربوط به تفکیک محاسبه نموده و گزارش تفصیلی آن را به کمیسیونهای اقتصادی و برنامه و بودجه و محاسبات مجلس شورای اسلامی و دیوان محاسبات کشور ارسال نماید. سازمان برنامه و بودجه کشور نیز مکلف به انتشار آن در قالب پیوست بودجه سنواتی است.

ب – تمامی مراکز درمانی اعم از دولتی خصوصی وابسته به نهادهای عمومی غیر دولتی نیروهای مسلح خیریه ها و شرکتهای دولتی مکلفند ده درصد (۱۰) از حقالزحمه یا حقالعمل گروه پزشکی که به موجب دریافت وجه صورتحسابهای ارسالی به بیمه ها و یا نقداً از طرف بیمار پرداخت میشود به عنوان مالیات علیالحساب کسر و به نام فرد مربوط تا پایان ماه بعد از وصول مبلغ صورت حساب به حساب سازمان امور مالیاتی کشور نزد خزانه داری کل کشور واریز کنند. مالیات علیالحساب این بند شامل پرداختهایی که به عنوان درآمد حقوق و کارانه مطابق قوانین بودجه سنواتی پرداخت و مالیات آن کسر میشود نخواهد بود حکم ماده (۱۹۹) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ در اجرای این بند جاری است. وزارت بهداشت درمان و آموزش پزشکی موظف است فهرست تمامی مراکز موضوع این بند را تا پایان اردیبهشت سال ۱۴۰۴ به سازمان امور مالیاتی کشور اعلام کند. سازمان امور مالیاتی کشور مکلف است متخلفان را به مراجع ذیصلاح معرفی و گزارش عملکرد این بند را هر سه ماه یک بار به کمیسیونهای اقتصادی و بهداشت و درمان مجلس شورای اسلامی ارسال نماید.

پ – به منظور تسریع و تسهیل رسیدگی به پرونده های مالیاتی اختیار سازمان امور مالیاتی کشور در تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم در خصوص معافیت مؤدیان از انجام بخشی از تکالیف قانون مذکور از قبیل نگهداری اسناد و مدارک و ارائه اظهارنامه مالیاتی برای عملکرد سال ۱۴۰۳ به حداکثر یک صد و پنجاه (۱۵۰) برابر میزان معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ افزایش مییابد.

ت – انواع خودروی سواری و وانت دو اتاق کابین) دارای شماره انتظامی شخصی که قیمت روز آنها بیش از پنجاه میلیارد (۵۰.۰۰۰.۰۰۰.۰۰۰ ریال است نسبت به مازاد بر این مبلغ مشمول مالیات سالانه خودرو به نرخ یک درصد (۱) میگردند.

مأخذ محاسبه مالیات خودرو موضوع این بند قیمت روز خودرو بر مبنای ماده (۳۰) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۳/۲ میباشد که توسط سازمان امور مالیاتی کشور تعیین میشود. سازمان مزبور مکلف است مراتب را به نحو مقتضی بر اساس اطلاعات دریافتی از پلیس راهور به اطلاع اشخاص مشمول برساند تمامی اشخاص حقیقی و فرزندان کمتر از هجده سال و محجور تحت تکفل آنها و اشخاص حقوقی مشمول این حکم مکلفند مالیات سالانه مربوط به خودروهای تحت تملک خود را حداکثر تا پایان آبان سال ۱۴۰۴ پرداخت نمایند و در صورت عدم پرداخت مشمول حکم ماده (۱۹۰) قانون مالیاتهای مستقیم میباشند. ثبت نقل و انتقال خودروهایی که به موجب این بند برای آنها مالیات وضع گردیده است قبل از پرداخت بدهی مالیاتی مورد انتقال شامل مالیات بر دارایی نقل و انتقال قطعی و اجاره ممنوع است. متخلفان از حکم این بند در پرداخت مالیات متعلقه مسؤولیت تضامنی دارند پلیس راهور فرماندهی انتظامی جمهوری اسلامی ایران مکلف است فهرست مالکان و خودروهای مشمول را مطابق با درخواست سازمان امور مالیاتی کشور حداکثر تا پایان فروردین سال ۱۴۰۴ به سازمان امور مالیاتی کشور ارسال و امکان دسترسی برخط (آنلاین) جهت استعلام موردی را برای این سازمان فراهم کند مالیات تعیین شده در اجرای این بند قطعی است و اعتراض اشخاص مطابق قانون مالیاتهای مستقیم قابل رسیدگی است. اجرای این حکم نافی دادخواهی اشخاص در مراجع قضائی نیست.

ث – میزان معافیت درآمد مشمول مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده (۵۷) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۸۰/۱۱/۲۷ و میزان معافیت درآمد مشمول مالیات سالانه مالیات بر درآمد مشاغل موضوع ماده (۱۰۱) قانون مذکور مبلغ دو میلیارد (۲.۰۰۰.۰۰۰.۰۰۰) ریال تعیین میشود. همچنین درآمد سالانه مشمول اشخاص موضوع بند «ل» ماده (۱۳۹) قانون مالیاتهای مستقیم تا معادل دو برابر سقف مالیاتی ماده (۸۴) قانون مذکور معاف است و مازاد بر آن حسب مورد به نرخ قانون مالیاتهای مستقیم مشمول مالیات است. فعالیتهای انتشاراتی مطبوعاتی و قرآنی دارای مجوز از وزارت فرهنگ و ارشاد اسلامی سازمان تبلیغات اسلامی و دستگاه های ذی ربط و مصادیق تولیدات فرهنگی در ماده (۶) قانون حمایت از خانواده از طریق ترویج فرهنگ عفاف و حجاب مصوب ۱۴۰۳/۵/۲۳ کمیسیون قضائی و حقوقی مجلس شورای اسلامی از معافیت مندرج در بند «ل» ماده (۱۳۹) قانون مالیاتهای مستقیم برخوردار خواهند بود.

ج – یارانه پرداختی دولت به شرکت مادر تخصصی بازرگانی دولتی ایران بابت جبران زیان ناشی از فروش کالاهای اساسی به قیمت مصوب تا سقف زبان مورد تأیید حسابرس منتخب وزارت امور اقتصادی و دارایی مشمول مالیات به نرخ صفر میباشد این زبان از نظر مالیاتی قابل استهلاک در سنوات بعد نخواهد بود.

چ – ما به التفاوت یارانه) قیمتهای فروش تکلیفی آب برق و جمعآوری و دفع فاضلاب با هزینه تمام شده آن مورد تأیید سازمان حسابرسی که توسط دولت به شرکتهای زیر مجموعه وزارت نیرو تابعه و وابسته پرداخت میشود به عنوان کمک زیان محسوب و به حساب زیان انباشته این شرکتها منظور میشود و از پرداخت سهم سود سهام دولت معاف است کمک زیان یاد شده تا سقف زیان انباشته سنواتی شرکتهای مزبور ناشی از اعمال قیمتهای تکلیفی مشمول مالیات به نرخ صفر است.

ح – زمین های دارای کاربری مسکونی که بر اساس ارزش روز آنها که بر مبنای آخرین ارزش معاملاتی موضوع ماده (۶۴) قانون مالیاتهای مستقیم ارزش آن بیش از سیصد میلیارد (۳۰۰.۰۰۰.۰۰۰.۰۰۰) ریال باشد و زمینهای فاقد اعیانی دارای کاربری اداری و تجاری و واحدهای مسکونی که بر اساس ارزش روز آنها که بر مبنای آخرین ارزش معاملاتی موضوع ماده (۶۴) قانون مالیاتهای مستقیم ارزش هر یک از آنها بیش از پانصد میلیارد (۵۰۰.۰۰۰.۰۰۰.۰۰۰ ریال باشد مازاد بر این مبلغ مشمول مالیات به میزان دو در هزار میشوند این مالیات بر عهده شخصی است که در ابتدای سال ۱۴۰۴ مالک املاک فوق بوده است. سازمان ثبت اسناد و املاک کشور مکلف است اطلاعات مورد درخواست سازمان امور مالیاتی کشور در اجرای قوانین مالیاتی را به صورت برخط (آنلاین) در اختیار این سازمان قرار دهد.

واحدهای مسکونی در حال ساخت مشمول این مالیات نمیباشند همچنین واحدهای مسکونی افرادی که مالک تنها یک واحد مسکونی هستند مشروط به تداوم مالکیت در ده سال گذشته تا سقف دو برابر سقف فوق الذکر مشمول این مالیات نمیباشند واحدهای مسکونی غیرمجاز تا زمان دریافت پروانه ساخت یا اجرای حکم کمیسیونهای موضوع مواد (۹۹) و (۱۰۰) قانون شهرداری مصوب ۱۳۳۴/۴/۱۱ حسب مورد مشمول جریمهای معادل دو برابر مالیات واحدهای مسکونی مجاز موضوع این بند میباشند که توسط سازمان امور مالیاتی دریافت میشود پرداخت جریمه مزبور هیچگونه حق مکتسبهای برای دارندگان واحدهای غیرمجاز ایجاد نخواهد نمود.

تمامی اشخاص حقیقی و حقوقی مکلفند با رعایت قوانین مالیاتی مالیات سالانه مربوط به هر یک از زمینها و واحدهای مسکونی تحت تملک خود و فرزندان کمتر از هجده سال و محجور تحت تکفل را حداکثر تا پایان بهمن ماه سال ۱۴۰۴ پرداخت نمایند ثبت نقل و انتقال املاکی که به موجب این بند برای آنها مالیات وضع گردیده است قبل از پرداخت بدهی مالیاتی مورد انتقال شامل مالیات بر دارایی نقل و انتقال قطعی و اجاره ممنوع است متخلف از حکم این بند در پرداخت مالیات متعلقه مسؤولیت تضامنی دارد.

مالیات تعیین شده در اجرای این بند قطعی است و اعتراض اشخاص مطابق قانون مالیاتهای مستقیم قابل رسیدگی است. اجرای این حکم نافی دادخواهی اشخاص در مراجع قضائی نیست.

خ – در سال ۱۴۰۴ نرخ مالیات بر ارزش افزوده موضوع ماده (۷) و نرخ مالیات بر ارزش افزوده و جریمه موضوع بند (ب) ماده (۲۶) قانون مالیات بر ارزش افزوده به میزان یک واحد درصد به عنوان سهم دولت افزایش مییابد تا کل نرخ مالیات بر ارزش افزوده برابر (۱۰) واحد درصد گردد و صرف متناسب سازی حقوق بازنشستگان لشکری و کشوری و صندوق بازنشستگی فولاد موضوع جزء (۱) بند در ماده (۲۸) قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳/۳/۱ شود.

وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند را هر سه ماه یک بار به کمیسیونهای اجتماعی اقتصادی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید.

د – در تبصره (۷) ماده (۱۰۵) و تبصره ماده (۱۳۱) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ بعد از عبارت ده درصد (۱۰) عبارت مازاد بر سی و پنج درصد (۳۵) اضافه میشود. معافیت ناظر به مواد مذکور صرفاً نسبت به درآمد مشمول مالیات ابرازی برای عملکرد سالهای ۱۴۰۳ و ۱۴۰۴ است.

ذ – به منظور حمایت از تولیدکنندگان و مصرفکنندگان به دولت اجازه داده میشود:

۱ـ در سال ۱۴۰۴ حقوق گمرکی واردات دارو و مواد اولیه آن، ملزومات مصرفی پزشکی، شیرخشک مخصوص اطفال و مواد اولیه آن، کالاهای اساسی، نهاده های دامی و کشاورزی را به یک درصد (۱%) کاهش دهد. سایر اقلام و کالاهایی که حقوق گمرکی آنها به موجب قوانین و مقررات مربوط زیر یک درصد (۱%) میباشند به قوت خود باقی است.

فهرست شناسه (کد) تعرفه های موضوع این جزء یک ماه از لازم الاجراء شدن این قانون، توسط سازمان برنامه و بودجه کشور و با همکاری وزارتخانه های امور اقتصادی و دارایی، صنعت، معدن و تجارت، جهاد کشاورزی و بهداشت، درمان و آموزش پزشکی تهیه میشود و به تصویب هیأت وزیران می رسد. تا زمان تصویب فهرست جدید، فهرست مصوب سال ۱۴۰۳ مبنای عمل است.

۲ـ حقوق گمرکی تمامی ماشین آلات و تجهیزات تولیدی (با رعایت ماده (۳) قانون جهش تولید دانش بنیان مصوب ۱۱/۲/۱۴۰۱) و قطعات مورد استفاده در خطوط تولید، مواد اولیه و واسطه ای تولیدی را به دو درصد (۲%) کاهش دهد. فهرست اقلام مشمول این جزء به تصویب هیأت وزیران می رسد.

وزارت امور اقتصادی و دارایی (گمرک جمهوری اسلامی ایران) مکلف است گزارش تفصیلی عملکرد این بند را هر سه ماه یک بار به کمیسیون های اقتصادی، بهداشت و درمان، صنایع و معادن و کشاورزی، آب، منابع طبیعی و محیط زیست مجلس شورای اسلامی ارسال نماید.

ر ـ بانک مرکزی جمهوری اسلامـی ایران مکلف است حداقـل دو میلیـارد (۲.۰۰۰.۰۰۰.۰۰۰) یورو از محل اجزاء (۱) و (۲) بند «الف» ماده (۱۱) قانون برنامه هفتم پیشرفت و یا سایر منابع مورد تأیید (در هر فصل سال حداقل بیست درصد (۲۰%)) برای واردات خودروی سواری نو و کارکرده (حداکثر پنج سال ساخت) اختصاص دهد. متقاضیان واردات با رعایت قانون ساماندهی صنعت خودرو مصوب ۲۶/۸/۱۴۰۰ با اصلاحات و الحاقات بعدی میتوانند نسبت به ثبت درخواست واردات خودرو از محل منابع این بند اقدام کنند. حقوق ورودی خودروهای وارداتی از محل ارز تخصیصی این بند صد درصد (۱۰۰%) تعیین میگردد. واردات خودرو موضوع این بند از محل ارز حاصل از صادرات، مشمول رفع تعهد ارزی صادرکنندگان مربوط می شود.

واردات خودرو توسط ایرانیان ساکن خارج از کشور (دارای کارت اقامت)، برای هر ایرانی در سال ۱۴۰۴ یک خودرو، خارج از سقف مذکور، بدون انتقال ارز و از محل ارز در اختیار با نرخ صد درصد (۱۰۰%) حقوق ورودی مجاز است.

دولت مکلف است نسبت به واگذاری مجوز واردات خودرو به روش رقابتی اقدام نماید.

آیین نامه اجرائی این بند مشتمل بر نحوه ثبت درخواست واردات و ساز و کار واگذاری مجوز واردات به متقاضیان و نیز ایرانیان ساکن خارج از کشور دارای کارت اقامت و نحوه تشخیص منشأ ارز خارجی و مرجع تأییدکننده آن و پیادهسازی روش رقابتی و نحوه تخصیص و تأمین ارز بابت واردات قطعات منفصله خودروی سواری متناسب با تخصیص و تأمین ارز واردات خودروی سواری نو و کارکرده (حداکثر پنج سال ساخت) به پیشنهاد سازمان برنامه و بودجه کشور و با همکاری وزارت صنعت، معدن و تجارت و بانک مرکزی به تصویب هیأت وزیران می رسد.

بانک مرکزی و وزارت صنعت، معدن و تجارت مکلفند گزارش تفصیلی ارز تخصیصی و عملکرد مبتنی بر منابع حاصل از این بند را هر سه ماه یک بار به کمیسیون های اقتصادی، برنامه و بودجه و محاسبات و صنایع و معادن مجلس شورای اسلامی ارسال نمایند.

ز ـ در سال ۱۴۰۴، مجموع پرداختی به کارکنان دولتی و غیردولتی تحت هر عنوان از قبیل حقوق و مزایا، مقرری یا مزد، حق شغل، حق شاغل، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش و کارانه اعم از مستمر یا غیرمستمر که به صورت نقدی و غیرنقدی ، از یک یا چند منبع، در بخش دولتی و یا غیر دولتی، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (۱) ماده (۸۶) قانون مالیات های مستقیم) باشد پس از کسر معافیت های مصرح در قوانین، به شرح زیر مشمول مالیات بر درآمد حقوق است:

۱ـ سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم در سال ۱۴۰۴ مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تعیین می شود.

۲ـ نرخ مالیات بر مجموع درآمد حقوق اشخاص حقیقی به شرح زیر می باشد:

۱ـ۲ـ نسبت به مازاد مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال، ده درصد (۱۰%)

۲ـ ۲ـ نسبت به مازاد سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال تا چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال، پانزده درصد (۱۵%)

۳ـ۲ـ نسبت به مازاد چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال تا شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال، بیست درصد (۲۰%)

۴ـ۲ـ نسبت به مازاد شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال تا هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال، بیست و پنج درصد (۲۵%)

۵ ـ ۲ـ نسبت به مازاد هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال ، به بالا، سی درصد (۳۰%)

تمامی افرادی که در بخش های دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، نیز مشمول مالیات حقوق هستند. اعضای هیأت علمی دانشگاه ها و مؤسسات پژوهشی و آموزشی، پزشکان عمومی، متخصص و فوق تخصص بالینی تمام وقت جغرافیایی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (۸۵) قانون مالیات های مستقیم اصلاحی مصوب ۳۱/۴/۱۳۹۴ هستند. همچنین مالیات قراردادهای پژوهشی مشمول حکم تبصره (۲) ماده (۸۶) قانون مالیات های مستقیم الحاقی مصوب ۲۷/۴/۱۳۹۶ است.

همچنین حقالسعی (به استثنای مزد، حقوق و پاداش) و اضافه کار، رفاهی و انگیزشی، بهرهوری، فوق العاده حق التدریس، حق التحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافـیت به تناسـب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ده درصد (۱۰%) می شود.

۳ـ برای تعیین مالیات بر مجموع درآمد یادشده، پرداخت کنندگان قبل از هر پرداخت یا تخصیص آن مکلفند فهرستی متضمن نام و نشانی دریافت کنندگان و میزان پرداخت یا تخصیص را برای محاسبه و تعیین مالیات متعلق به سامانه سازمان امور مالیاتی کشور ارسال نمایند. از تاریخ اعلام میزان مالیات مربوط به هر کارفرما در سامانه حداکثر تا پایان ماه بعد، پرداخت کننده باید نسبت به کسر و پرداخت مالیات اعلامی اقدام نماید. رعایت ترتیبات مذکور، جایگزین تکالیف مقرر در ماده (۸۶) قانون مالیات های مستقیم می شود. در صورت عدم پرداخت مالیات در موعد مقرر، سازمان امور مالیاتی از طریق عملیات اجرای وصول مالیات نسبت به وصول آن اقدام می نماید.

۴ـ درآمد حاصل از عناوین برشمرده شده فوق و سایر عناوین که از مصادیق درآمد مواد (۸۲) و (۸۳) قانون مالیات های مستقیم نباشند، کماکان و همانند سال های گذشته، مشمول مالیات بر درآمد حقوق است.

ژ ـ نرخ استرداد مالیات و عوارض ارزش افزوده کالاهای موضوع بند «الف» ماده (۲۶) قانون مالیات بر ارزش افزوده که به عنوان ماده اولیه اصلی تولید به کار برده می شود، براساس نرخ مالیات و عوارض ارزش افزوده کالای تولیدی آن واحد محاسبه می گردد.

س ـ بانک مرکزی جمهوری اسلامی ایران موظف است به منظور حمایت از الکترونیکی کردن آزادراه های کشور به گونه ای اقدام نماید که در چهارچوب مقررات، امکان پرداخت تعرفه آزادراهها از حساب بانکی اشخاص فراهم شود.

وزارت راه و شهرسازی نسبت به جریمه ناشی از عدم پرداخت به موقع عوارض به مأخذ نرخ سود مصوب هیأت عالی بانک مرکزی جمهوری اسلامی ایران برای سپرده بلندمدت برای افرادی که عوارض مذکور را ظرف یک ماه پرداخت نکرده باشند و اقدام به معرفی حساب بانکی نکرده و یا موجودی حساب آنها کفایت عوارض استفاده از آزادراهها را نمی کند، اقدام و مبالغ دریافتی را به حساب درآمد عمومی نزد خزانه داری کل کشور واریز مینماید.

فرماندهی انتظامی جمهوری اسلامی ایران به منظور حمایت از الکترونیکی کردن آزادراه های کشور، موظف به اخذ مفاصاحساب بدهی های ناشی از عوارض آزادراهی از متقاضیان تعویض پلاک خودرو می باشد.

آیین نامه اجرائی این بند به پیشنهاد وزارت راه و شهرسازی و بانک مرکزی جمهوری اسلامی ایران با همکاری فراجا و سازمان برنامه و بودجه کشور، حداکثر ظرف یک ماه از لازم الاجراء شدن این قانون به تصویب هیأت وزیران می رسد.

وزارت راه و شهرسازی مکلف است گزارش تفصیلی عملکرد این بند را هر سه ماه یک بار به کمیسیون عمران مجلس شورای اسلامی ارسال نماید.

ش ـ هرگونه منافع حاصل از نگهداری وجوه اشخاص در اتاق های پایاپای در بازار سرمایه به عنوان درآمد در صورت های مالی ثبت و مشمول مالیات بردرآمد میشود. این منابع بر اساس ردیف مربوط با تصویب هیأت وزیران صرف افزایش سرمایه بانک های دولتی جهت پرداخت تسهیلات قرض الحسنه می شود.

ص ـ به منظور ترغیب استفاده از حمل و نقل خط آهن (ریلی) در جابه جایی بار مواد معدنی، نرخ عوارض جابه جایی بار مواد معدنی از جاده به استثنای شن و ماسه و خاک رس، بر اساس تن ـ کیلومتر، پانزده درصد (۱۵%) تعیین می گردد. از این میزان ده واحد درصد (با رعایت تبصره (۱) ماده (۳۰) قانون احکام دائمی برنامه های توسعه کشور مصوب ۱۰/۱۱/۱۳۹۵) سهم سازمان راهداری و حمل و نقل جاده ای بوده و پنج واحد درصد از این عوارض به حساب خزانه داری کل کشور واریز می گردد تا از طریق ردیف درآمد ـ هزینه ای و پس از مبادله موافقتنامه از طریق دستگاه های اجرائی ذی ربط، صرف بهسازی، نوسازی و توسعه خطوط راه آهن (ریلی) مرتبط با معادن شود. سازمان راهداری و حمل و نقل جاده ای مکلف است دو واحد درصد از عوارض دریافتی را صرف نگهداری و بهسازی محورهای حمل بار مواد معدنی نماید.

ض ـ در سال ۱۴۰۴، نرخ ارز مبنای محاسبه حقوق ورودی به استثنای کالاهای موضوع بند «خ» تبصره (۲) این قانون که بر مبنای نرخ ترجیحی واحد محاسبه می شود بر اساس میانگین نرخ ارز مرکز مبادله طلا و ارز در اسفندماه ۱۴۰۳ می باشد.

ط ـ بند «پ» ماده (۱۰) قانون مالیات بر ارزش افزوده (الحاقی به موجب بند «ب» ماده (۲۱) قانون تأمین مالی تولید و زیرساخت ها)، مشمول کالاهای معاف از مالیات بر ارزش افزوده نمی شود.

ظ ـ حقوق گمرکی واردات گوشی های همراه خارجی با قیمت بین ششصد (۶۰۰) تا هزار (۱۰۰۰) یورو، پانزده درصد (۱۵%) و نسبت به قیمت مازاد بر هزار (۱۰۰۰) یورو، سی درصد (۳۰%) تعیین می گردد.

وزارت امور اقتصادی و دارایی (گمرک جمهوری اسلامی ایران) مکلف است منابع حاصل از اجرای این حکم را به ردیف درآمدی ۱۱۰۴۱۰ واریز کند. واردات این کالاها از طریق مناطق آزاد تجاری و صنعتی، نیز مشمول این حکم می شود.

ع ـ در راستای بند «پ» ماده (۱۷) قانون برنامه هفتم پیشرفت در صورت تحقق درآمدهای مالیاتی سازمان امور مالیاتی کشور در شش ماهه اول تا پایان شهریور ماه و در شش ماهه دوم تا ۲۷ اسفندماه، به بیش از صد درصد (۱۰۰%) ارقام مصوب مندرج در جدول شماره (۵) این قانون، این ارقام به سرجمع منابع مالیاتی و همچنین مصارف اضافه شده و به صورت کامل تخصیص مییابد.

درآمدهای مالیاتی وصول شده مازاد بر صد درصد (۱۰۰%) مذکور به صورت پنجاه درصد (۵۰%) طرح های تملک دارایی های سرمایه ای همان استان با اولویت مناطق محروم و پنجاه درصد (۵۰%) طرح های تملک دارایی های سرمایه ای در سایر استان ها با اولویت مناطق محروم توزیع می شود. رعایت سایر قوانین از جمله ماده (۲۳) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) مصوب ۴/۱۲/۱۳۹۳ با اصلاحات و الحاقات بعدی درخصوص طرح های تملک دارایی های سرمایه ای مذکور الزامی است.

سازمان برنامه و بودجه کشور مکلف است گزارش تفصیلی عملکرد توزیع درآمدهای مالیاتی وصول شده مازاد بر صد درصد (۱۰۰%) مذکور را هر سه ماه یک بار به کمیسیون برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید.

غ ـ ماده (۲) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۲۳/۸/۱۴۰۲ با اصلاحات و الحاقات بعدی در سال ۱۴۰۴ جاری بوده و جریمه های موضوع جزء (۳) بند «ب» ماده (۲۶) قانون مالیات بر ارزش افزوده را نیز شامل می شود. همچنین در ماده (۳) قانون مذکور عبارت «تا پایان سال ۱۴۰۳» به عبارت «تا پایان آذرماه سال ۱۴۰۴» و در ماده (۴) عبارت «تا پایان سال ۱۴۰۳» به عبارت «تا پایان سال ۱۴۰۴» تغییر می یابد. جریمه موضوع ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۲۱/۷/۱۳۹۸ با اصلاحات و الحاقات بعدی به ردیف درآمدی مربوط واریز می گردد.

سازمان امور مالیاتی کشور مکلف است هر ماه گزارش میزان و دامنه تحقق امکان صدور و ارسال صورتحساب های الکترونیکی توسط کلیه مؤدیان، مطابق مواعد زمانی مذکور را به کمیسیون اقتصادی مجلس شورای اسلامی ارسال نماید.

ف ـ آن بخش از کالاها و خدمات شرکت های ایرانی طرف قرارداد با شرکت های خارجی که کالاها و خدمات مورد نیاز شرکت های پیمانکاری خارجی را در طرح های مورد تعهد طرف خارجی، تأمین می نمایند با تأیید شورای اقتصاد مشمول تبصره (۳) ماده (۱۰) قانون مالیات بر ارزش افزوده می باشند.

ق ـ وزارت امور اقتصادی و دارایی مکلف است در راستای حمایت از بخش دام، طیور و آبزیان کشور و تحقق خودکفایی تولید گوشت قرمز و افزایش ضریب خود اتکایی روغن و دانه های روغنی، تولید میوه های گرمسیری و همچنین تولید شکر کشور و گوشت سفید معادل یک درصد (۱%) از ارزش واردات نهاده های دامی شامل ذرت، کنجاله، سویا، جو، روغن، دانه های روغنی، میوه های گرمسیری، شکر، برنج و پنبه را أخذ و مبالغ حاصل را به ردیف درآمد ـ هزینه ای مربوط واریز نماید.

ک ـ در راستای تحقق سیاست های حمایت از تولید، نرخ مالیات موضوع ماده (۱۰۵) قانون مالیات های مستقیم اشخاص حقوقی دارای پروانه بهره برداری از وزارتخانه های ذی ربط در فعالیت های تولیدی در سال ۱۴۰۳ پنج واحد درصد کاهش می یابد. این بخشودگی علاوه بر سایر معافیت ها و بخشودگی ها و مشوق های قانونی اشخاص مذکور می باشد.

گ ـ در اجرای بند «ث» ماده (۷۸) قانون برنامه هفتم پیشرفت، بیست و هفت صدم درصد (۲۷/۰%) از کل نُه درصد (۹%) مالیات بر ارزش افزوده برای ساماندهی امور جوانان و ترویج و تعمیم فعالیت بدنی و همگانی شدن ورزش به ردیف درآمدی مربوط در جدول شماره (۵) این قانون واریز و به وزارت ورزش و جوانان بهمیزان چهل درصد (۴۰%) بابت ورزش و بیست درصد (۲۰%) بابت ترویج، تسهیل، آموزش و مشاوره های پیش از ازدواج و انتخاب همسر و وزارت آموزش و پرورش به میزان چهل درصد (۴۰%) پرداخت می شود. پرداخت هرگونه وجهی از این محل به ورزش حرفه ای، ممنوع و در حکم تصرف غیرقانونی در وجوه و اموال دولتی است.

سازمان برنامه و بودجه کشور و وزارتخانه های ورزش و جوانان و آموزش و پرورش مکلفند گزارش عملکرد این بند را هر شش ماه یکبار به کمیسیون های آموزش، تحقیقات و فناوری، برنامه و بودجه و محاسبات و فرهنگی مجلس شورای اسلامی ارسال نمایند.

ل ـ واردات خودرو آمبولانس به تعداد (۳۵۰۰) دستگاه در صورت عدم امکان تأمین از محل تولید داخل توسط سازمان فوریت های پیش بیمارستانی اورژانس کشور، جمعیت هلال احمر جمهوری اسلامی ایران، بنیاد شهید و امور ایثارگران و دانشگاه های علوم پزشکی و خدمات بهداشتی درمانی کشور و خیرین بیمارستانساز، با مجوز وزارت بهداشت، درمان و آموزش پزشکی و همچنین آمبولانس های فوریت های اجتماعی توسط سازمان بهزیستی کشور مشروط به استفاده از آن در راستای مأموریت دستگاه های مذکور، در سال ۱۴۰۴، از پرداخت حقوق گمرگی و سود بازرگانی معاف است. خودروهای مذکور صرفاً جهت استفاده سازمان و نهاد واردکننده و بیمارستانهای خیّرساز با تأیید وزارت بهداشت، درمان و آموزش پزشکی بوده و فروش آن تا ده سال ممنوع است و از پرداخت کلیه عوارض شمارهگذاری معاف می گردد.

م ـ دولت مکلف است علاوه بر عوارض دریافتی برای واردات اسباب بازی و کالاهای فرهنگی خارجی دو درصد (۲%) حقوق گمرکی این کالاها و محصولات را افزایش دهد و عوارض حاصله را به حساب درآمد عمومی نزد خزانه داری کل کشور واریز نماید. صددرصد (۱۰۰%) وجوه حاصله در اختیار سازمان صدا و سیمای جمهوری اسلامی ایران برای تحقق اهداف کمی جدول شماره (۱ـ ۱۶) بند «الف» ماده (۷۷) قانون برنامه هفتم پیشرفت، سازمان بسیج مستضعفین، سازمان تبلیغات اسلامی، کانون پرورش فکری کودکان و نوجوانان و معاونت علمی، فناوری و اقتصاد دانش بنیان ریاست جمهوری به صورت مساوی قرار می گیرد تا صرف حمایت از تولید بازی های رایانه ای و ساخت فیلم سینمایی پویانمایی گردد.

دستگاه های مذکور مکلفند گزارش عملکرد این بند شامل نحوه هزینه کرد اعتبارات دریافتی، آمار بازیهای رایانهای، فیلمهای سینمایی پویانماییِ مورد حمایت و سایر برنامهها را هر شش ماه یکبار به کمیسیون فرهنگی مجلس شورای اسلامی ارسال نمایند.

ن ـ دولت مکلف است با رعایت قوانین به منظور ثبات نرخ ارز اقدامات زیر را انجام دهد:

۱ـ انعقاد پیمان های دوجانبه پولی با طرفهای تجاری و حذف ارز واسط بین ایران و کشورهای هدف با اولویت کشورهایی که بیشترین سهم تجارت خارجی کشور را شامل میشوند.

۲ـ ایجاد مشوق های صادراتی برای صادرات خرد از جمله محصولات کشاورزی، صنایع دستی و صنایع دانش بنیان براساس آییننامه تنظیمی که توسط بانک مرکزی جمهوری اسلامی ایران و وزارت صنعت، معدن و تجارت تهیه میشود و به تأیید هیأت وزیران میرسد.

۳ـ تنظیم و تدوین راهکارهای مناسب از جمله ایجاد حساب های سپرده ارزی و انتشار اوراق ارزی با رعایت موازین شرعی به منظور جلب مشارکت مردم و استفاده از ارزهای در اختیار آنها در جهت رشد و رونق اقتصادی براساس دستورالعملی که به تصویب بانک مرکزی جمهوری اسلامی ایران میرسد.

و ـ سود ناشی از تسعیر دارایی ها و بدهی های ارزی بانک مشترک ایران ـ ونزوئلا از سال ۱۴۰۰ به بعد مشمول مالیات با نرخ صفر است.

هـ ـ در راستای تحقق ماده (۱۸) قانون حمایت از خانواده و جوانی جمعیت مصوب ۲۴/۷/۱۴۰۰ با اصلاحات و الحاقات بعدی، اشخاص حقیقی موضوع ماده (۸۴) قانون مالیاتهای مستقیم با رعایت شرایط مذکور در قانون حمایت از خانواده و جوانی جمعیت به ازای فرزند سوم و بیشتر که از آبان سال ۱۴۰۰ به بعد متولد شدهاند به ازای هر فرزند مشمول پانزده درصد (۱۵%) افزایش در تخفیف مالیاتی میشوند.

ی ـ در اجرای بند «ث» ماده (۱۰۲) قانون برنامه هفتم پیشرفت، به منظور تقویت و توسعه سازمان بسیج مستضعفین جهت تأمین تجهیزات و ماشین آلات سبک و سنگین به منظور مأموریت های بسیج سازندگی استانها در مناطق محروم و کمبرخوردار، سازمان جمع آوری و فروش اموال تملیکی موظف است با رعایت قوانین از جمله قانون تأسیس سازمان جمع آوری و فروش اموال تملیکی و اساسنامه آن مصوب ۲۴/۱۰/۱۳۷۰ با اصلاحات و الحاقات بعدی و قانون نحوه اجرای اصل ۴۹ قانون اساسی جمهوری اسلامی ایران مصوب ۱۷/۵/۱۳۶۳ با اصلاحات و الحاقات بعدی، ماشین آلات و اقلام انباشته (دپو) شده مورد نیاز بسیج سازندگی در محوطه های گمرک جمهوی اسلامی ایران به ارزش بیست هزار میلیارد (۲۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال را به صورت رایگان برای امر سازندگی و محرومیت زدایی با اولویت مناطق محروم و کم برخوردار در اختیار سازمان بسیج سازندگی قرار دهد.

تبصره ۲ـ تأمین مالی داخلی و خارجی

الف ـ به شهرداری های کشور و سازمان های وابسته و وزارتخانه های کشور و راه و شهرسازی حسب مورد اجازه داده می شود:

۱ـ به منظور توسعه حمل و نقل عمومی و تأمین خدمت (سرویس) ایاب و ذهاب دانش آموزان دارای معلولیت (جسمی، حرکتی و ذهنی) و مناسب سازی و دسترس پذیری تمامی پایانه ها، ایستگاه ها، تأسیسات سامانه ها و ناوگان حمل و نقل خط آهن (ریلی) درون شهری، دسترس پذیری سامانه های حمل ونقل عمومی برای انطباق با قوانین داخلی و معیار (استاندارد) های بین المللی افراد دارای معلولیت با هماهنگی وزارت کشور تا سقف سیصد و شصت هزار میلیارد (۳۶۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال اوراق مالی اسلامی ریالی منتشر کنند. حداقل هفتاد درصد (۷۰%) منابع موضوع این جزء به احداث، تکمیل و بهره برداری خطوط قطار شهری، حمل و نقل عمومی و بازپرداخت اعتبارات دریافتی کلانشهرها و مراکز استانها و حومه از محل جزء (۲۲) تبصره (۲) قانون بودجه سال۱۳۹۰ و تنفیذی سال های ۱۳۹۱ و ۱۳۹۲ (پنج درصد (۵%) این مبلغ بابت مصادیق قانون حمایت از حقوق معلولان مصوب ۲۰/۱۲/۱۳۹۶ در حوزه حمل ونقل عمومی) اختصاص می یابد. تضمین بازپرداخت اصل و سود این اوراق برای طرح های قطار شهری و حمل و نقل شهری به نسبت پنجاه درصد (۵۰%) دولت و پنجاه درصد (۵۰%) شهرداری ها صورت می گیرد.

وزارت کشور موظف است فهرست و میزان سهمیه شهرداری ها از اوراق موضوع این جزء را تا پایان شهریور ماه به سازمان برنامه و بودجه کشور و بانک مرکزی جمهوری اسلامی ایران برای صدور مجوز انتشار اوراق ارسال نماید. سازمان برنامه و بودجه کشور و بانک مرکزی مکلفند تا پایان آذرماه مجوز انتشار اوراق را صادر نمایند.

وزارت کشور مکلف است گزارش تفصیلی عملکرد این جزء از جمله زمان صدور مجوز انتشار اوراق، میزان انتشار اوراق مذکور و میزان تخصیص داده شده به قطار شهری را در سه ماهه سوم و چهارم به کمیسیون های اقتصادی، امور داخلی کشور و شوراها، برنامه و بودجه و محاسبات و عمران مجلس شورای اسلامی ارسال نماید.

۲ـ بابت توسعه حمل ونقل عمومی و زیرساخت های شهری و نوسازی و برقی سازی ناوگان حمل ونقل عمومی به ویژه در شهرهای دچار آلودگی هوا، تأمین ماشین آلات برای شهرهای مناطق محروم، مدیریت پسماند، احداث تصفیهخانه پساب برای آبیاری فضای سبز شهری و واحدهای تبدیل پسماند به مواد و انرژی و بازسازی بافت های فرسوده و اصلاح هندسی معابر و احداث توقفگاه خودروها با تأیید وزارت کشور، تا سقف دویست هزار میلیارد (۲۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال اوراق مشارکت با تضمین خود با اولویت به کارگیری محصولات دانش بنیان منتشر نمایند. در مواردی که هزینه کرد شهرداری ها از محل مجوز این جزء با اعلام وزارت نفت و تأیید سازمان بهینه سازی و مدیریت راهبردی انرژی منجر به کاهش مصرف سوخت می شود، تضمین بازپرداخت اصل و سود این اوراق، سی درصد (۳۰%) از طریق سازوکار گواهی های صرفه جویی و از منابع حساب بهینه سازی مصرف انرژی و هفتاد درصد (۷۰%) توسط شهرداری ها صورت می گیرد.

وزارت کشور مکلف است گزارش تفصیلی عملکرد این جزء را در سه ماهه سوم و چهارم به کمیسیون های اقتصادی، امور داخلی کشور و شوراها، برنامه و بودجه و محاسبات، عمران و کشاورزی، آب، منابع طبیعی و محیط زیست مجلس شورای اسلامی ارسال نماید.

۳ـ شرکت های تابعه وزارت راه و شهرسازی مجازند با تصویب شورای عالی هماهنگی حمل و نقل و ایمنی کشور و تأیید شورای اقتصاد با تضمین خود یا سایر صندوق های تابعه و وابسته نسبت به انتشار دویست و پنجاه هزار میلیارد (۲۵۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال اوراق مالی اسلامی برای رفع نقاط حادثه خیز راههای کشور با تأمین تجهیزات و علائم ایمنی راهها و تأمین و تعمیر ناوگان حمل و نقل خط آهن (ریلی) و هوایی اقدام کنند.

وزارت راه و شهرسازی مکلف است گزارش تفصیلی عملکرد این جزء مشتمل بر میزان انتشار اوراق مالی اسلامی و فهرست نقاط حادثهخیز اصلاحی و میزان تخصیص داده شده به ناوگان حمل و نقل خط آهن (ریلی) را در سه ماهه سوم و چهارم به کمیسیون های اقتصادی، برنامه و بودجه و محاسبات و عمران مجلس شورای اسلامی ارسال نماید.

ب ـ به منظور تسریع در تأمین اعتبار طرح های تملک دارایی های سرمایه ای به ویژه برای مناطق سردسیر، به وزارت امور اقتصادی و دارایی (خزانه داری کل کشور) اجازه داده می شود با هماهنگی سازمان برنامه و بودجه کشور، اسناد اعتباری و اوراق مالی اسلامی درون سالی مازاد بر سقف اوراق ردیف مربوط را با استفاده از ظرفیت نظام بانکی کشور به پشتوانه مانده حساب خزانه نزد بانک مرکزی، در سقف اعتبارات ردیف های مربوط در این قانون، منتشر و پس از تخصیص سازمان مذکور به طرح های تملک دارایی های سرمایه ای ملی و استانی پرداخت نماید. این اسناد قابلیت تسویه مطالبات مالیاتی دولت از اشخاص حقیقی و حقوقی را دارد.

سررسید این اوراق حداکثر تا پایان اسفندماه سال ۱۴۰۴ بوده و غیرقابل تمدید است. سازمان برنامه و بودجه کشور و وزارت امور اقتصادی و دارایی مکلفند اوراق موضوع این بند را با اعتبارات مصوب و در سقف آن تسویه نمایند.

در صورت استفاده خزانه داری کل کشور از وجوه موضوع ماده (۱۲۵) قانون محاسبات عمومی کشور مصوب ۱/۶/۱۳۶۶ با اصلاحات و الحاقات بعدی، وجوه مزبور بنا به درخواست دستگاه های موضوع این ماده بلافاصله مسترد می شود. در هرحال این وجوه باید در سال ۱۴۰۴ به حساب این دستگاه ها مسترد گردد.

وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند از جمله میزان انتشار اوراق و اوراق مازاد بر سقف و تخصیص منابع حاصله و عناوین طرح های مشمول به تفکیک سردسیری و گرمسیری را هر سه ماه یک بار به کمیسیون های برنامه و بودجه و محاسبات، اقتصادی و عمران مجلس شورای اسلامی ارسال نماید.

پ ـ وزارت امور اقتصادی و دارایی مجاز است از تمامی روش های انتشار اولیه اوراق از جمله تحویل اوراق به طلبکاران، عرضه تدریجی، حراج، فروش اوراق به کسر (کمتر از قیمت اسمی) و پذیره نویسی در بازارها استفاده کند.

ت ـ اوراق مالی اسلامی دولت و کارمزد تعهد پذیره نویسی و کارمزد معامله گران اولیه اوراق مالی اسلامی دولت و شهرداری ها (منتشرشده در سال۱۴۰۴) مشمول مالیات به نرخ صفر می شود. همچنین معاملات بین ارکان انتشار و دریافت ها و پرداخت های مربوط به انتشار اوراق موضوع این تبصره، صرف نظر از استفاده یا عدم استفاده از نهادهای واسط، مشمول معافیت ها و مستثنیات حکم ماده (۱۴) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب ۱/۲/۱۳۹۴ با اصلاحات و الحاقات بعدی می شود. انتشار تمامی انواع اوراق مالی اسلامی دولت اعم از اسناد خزانه اسلامی و اوراق مرابحه عام مشمول حکم ماده (۲۷) قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب ۱/۹/۱۳۸۴ است. اوراق مالی اسلامی منتشره شهرداریها نیز مشمول ماده (۲۷) قانون بازار اوراق بهادار جمهوری اسلامی ایران است.

ث ـ مهلت واگذاری اوراق مالی اسلامی غیرنقدی (تحویل به طلبکاران) منتشرشده در سال ۱۴۰۴، برای تمامی دستگاه های اجرائی از جمله دستگاه های اجرائی موضوع ماده (۱) قانون احکام دائمی برنامه های توسعه کشور، تابع مواد (۶۳) و (۶۴) قانون محاسبات عمومی کشور است.

ج ـ سقف تسهیلات مالی خارجی برای طرح های دولتی و غیردولتی در سال ۱۴۰۴ معادل سی میلیارد (۳۰.۰۰۰.۰۰۰.۰۰۰) یورو تعیین می شود. شورای اقتصاد مجوز استفاده طرح های بخش دولتی که دارای توجیه فنی، اقتصادی، مالی و زیست محیطی باشند را با رعایت اصل هشتادم (۸۰) قانون اساسی صادر می کند.

پانزده درصد (۱۵%) سهم آورده گشایش تأمین منابع مالی خارجی (اعتبار فاینانس) برای طرح های موضوع پیوست شماره (۱) این قانون با پیشنهاد دستگاه ذی ربط و تأیید سازمان برنامه و بودجه کشور از محل سرجمع اعتبارات تملک دارایی های سرمایه ای قابل پرداخت است.

در مواردی که استفاده از تسهیلات مالی خارجی منوط به تضمین دولت جمهوری اسلامی ایران مبنیبر بازپرداخت اصل و هزینه های تسهیلات مالی اخذ شده از منابع تأمین کنندگان مالی بانک های کارگزار خارجی و بانک ها و مؤسسات مالی و توسعه ای بین المللی باشد، وزیر امور اقتصادی و دارایی مجاز است به نمایندگی از طرف دولت، ضمانتنامه های کلی یا اختصاصی لازم را حداکثر ظرف یک ماه پس از تصویب طرح های مذکور در شورای اقتصاد، صادر نماید. رعایت موازین شرعی در اجرای حکم این بند الزامی است.

وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند از جمله فهرست تضامین صادرشده را هر شش ماه یکبار به مجلس شورای اسلامی ارسال نماید.

چ ـ به منظور تسریع در جذب تسهیلات تصویب شده از بانک های توسعه ای خارجی، دستگاه های استفاده کننده از تسهیلات مذکور مجازند در سقف بند «ج» این تبصره پس از موافقت سازمان برنامه و بودجه کشور در چهارچوب سقف اعتبارات پیش بینی شده برای اجرای طرح های با پسوند وامی مندرج در پیوست شماره (۱) این قانون و اعتبارات پیش بینی شده سال های بعد نسبت به هزینه کرد آن در چهارچوب موافقتنامه تبادل یافته با سازمان مذکور اقدام کنند.

ح ـ

۱ـ اجرای ماده (۵۶) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۱) اصلاحی مصوب ۲۲/۸/۱۳۸۷ صرفاً مطابق مفاد ماده مذکور انجام می شود.

۲ـ مرجع رسیدگی به بدهی ها و مطالبات دولت موضوع بند «پ» ماده (۱) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور، توسط وزارت امور اقتصادی و دارایی و سازمان برنامه و بودجه کشور تعیین می شود.

پذیرش قطعی و یا تسویه بدهی های دولت منوط به انجام حسابرسی توسط سازمان حسابرسی از محل اعتبارات مندرج در ردیف مربوط در جدول شماره (۹) این قانون بر پایه معیارها و مبانی قانونی انجام می پذیرد. دستورالعمل اجرائی به صورت مشترک توسط سازمان برنامه و بودجه کشور و وزارت امور اقتصادی و دارایی حداکثر دو ماه پس از لازم الاجراء شدن این قانون تهیه و ابلاغ می گردد.

۳ـ دولت موظف است همزمان با ارائه لایحه بودجه سال ۱۴۰۵، جدول بدهی ها و مطالبات قطعی شده و تعهدات دولت به اشخاص حقوقی خصوصی و تعاونی و مؤسسات عمومی غیردولتی و بانک ها و مؤسسات اعتباری و تعهدات آنها به دولت را که به تأیید سازمان حسابرسی کشور رسیده است، به مجلس شورای اسلامی ارائه کند.

۴ـ شرکت های دولتی، شرکت های آب و فاضلاب استانی و سازمان آب و برق خوزستان که مجری طرح های تملک دارایی های سرمایه ای متقاضی استفاده از ظرفیت ماده (۵۶) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۱) هستند با موافقت و تأیید سازمان برنامه و بودجه کشور می توانند با تضمین قرارداد تأمین مالی شرکت های مزبور با بانک عامل توسط سازمان برنامه و بودجه کشور و با رعایت تبصره ذیل جزء (۶) بند «ب» ماده (۱۰) قانون برنامه هفتم پیشرفت نسبت به انتشار و یا واگذاری اوراق مالی اسلامی به عنوان جایگزین سازوکار قرارداد تسهیلات با بازپرداخت اصل و سود توسط خود خارج از سقف اوراق ردیف مربوط مبادرت نمایند. بانک های عامل و نهادهای مالی مجاز به معامله دست دوم (ثانویه) اوراق مزبور در چهارچوب قانون بازار اوراق بهادار هستند. این اوراق معاف از مالیات و مشمول ماده (۲۷) قانون مذکور است.

خ ـ دولت و دستگاه های موضوع ماده (۵) قانون مدیریت خدمات کشوری مصوب ۸/۷/۱۳۸۶ با اصلاحات و الحاقات بعدی از جمله بانک مرکزی جمهوری اسلامی ایران، مجازند نسبت به اختصاص مبلغ یازده میلیارد (۱۱.۰۰۰.۰۰۰.۰۰۰) یورو برای واردات صرفاً دارو و مواد اولیه آن، ملزومات مصرفی پزشکی، انواع خاصی از شیرخشک اطفال و مواد اولیه آن (که به تشخیص وزارت بهداشت، درمان و آموزش پزشکی و معاونت علمی، فناوری و اقتصاد دانش بنیان ریاست جمهوری تولید داخلی برای این اقلام وجود نداشته و یا تولید آن، کفاف مصرف داخلی را نمی دهد) و کالاهای اساسی کشاورزی با اعلام سازمان برنامه و بودجه کشور با نرخ ترجیحی واحد، اقدام کنند. از مبلغ فوق حداقل سی میلیون (۳۰.۰۰۰.۰۰۰) یورو بابت دارو و تجهیزات پزشکی مصرفی و صندلی چرخدار (ویلچر) مورد نیاز ایثارگران اختصاص می یابد.

در خصوص این کالاها کارگروهی مرکب از معاون اول رئیس جمهور (رئیس کارگروه)، رئیس کل بانک مرکزی جمهوری اسلامی ایران (دبیر کارگروه)، رئیس سازمان برنامه و بودجه کشور، وزیر امور اقتصادی و دارایی، وزیر جهاد کشاورزی، وزیر صنعت، معدن و تجارت و وزیر بهداشت، درمان و آموزش پزشکی و بالاترین مقام دستگاه اجرائی ذیربط موظفند سیاستگذاری و فرآیند تخصیص، توزیع و موارد مصرف ارز ترجیحی را به گونهای اجرا و نظارت کنند که کالاها و خدمات مشمول، به هنگام، بهاندازه و با قیمت متناسب با نرخ ترجیحی ارز به مصرف کننده نهایی برسد.

دستگاه های اجرائی گیرنده ارز ترجیحی موضوع این بند در چهارچوب وظایف قانونی خود، مسؤول تنظیم بازار کالاهای مربوط در بازار میباشند.

بانک مرکزی جمهوری اسلامی ایران موظف است با همکاری دستگاه های یادشده به صورت ماهانه گزارش تفصیلی اجرای این بند از جمله تصریح بر موارد مصرف و دریافت کنندگان ارز ترجیحی، میزان ارز پرداختی، میزان کالاهای وارداتی با ارز ترجیحی و قیمت آنها را تهیه و به کمیسیونهای اقتصادی، برنامه و بودجه و محاسبات، بهداشت و درمان، صنایع و معادن و کشاورزی، آب، منابع طبیعی و محیط زیست مجلس شورای اسلامی ارسال کند و برای اطلاع عموم در تارنمای خود منتشر نماید.

د ـ به دولت اجازه داده می شود با رعایت اصل هشتادم (۸۰) قانون اساسی تا سقف دو میلیارد (۲.۰۰۰.۰۰۰.۰۰۰) یورو، کمک های بلاعوض بین المللی از سوی مؤسسات و سازمان های بین المللی برای جبران خسارت و پیشگیری از حوادثی مانند زلزله، سیل، فرونشست، مقابله با آتشسوزی جنگل ها و مراتع، خشکسالی، سرمازدگی، طوفان، تگرگ، تنش های دمایی، مقابله با گردوغبار، مدیریت تغییرات اقلیمی، بیابان زدایی، حفاظت از ذخایر ژنی (ژنتیک) گیاهی و جانوری، حفاظت از تالاب ها و مبارزه با آفات و بیماری های دامی و گیاهی و همچنین تأمین ماشین آلات و تجهیزات مربوط، تجهیزات مورد نیاز بالگردهای امدادی ارتش جمهوری اسلامی ایران (آجا)، سازمان فوریت های پیش بیمارستانی اورژانس کشور و جمعیت هلال احمر جمهوری اسلامی ایران، تجهیزات آتشنشانی و امداد و نجات و نردبان هیدرولیکی بلندمرتبه و آمبولانس برای شهرداری های کشور، اجرای طرح های توسعه ای و زیربنایی کشور و طرح های موضوع صندوق ملی محیط زیست، ساماندهی و مرمت آثار تاریخی و موزه ها و توسعه گردشگری و حمایت از زنجیره ارزش صنایع دستی و امور مربوط به پناهندگان و اتباع خارجی و تأمین تجهیزات و مواد مصرفی بانک ژن شناسی ایرانیان را دریافت و پس از تسعیر و واریز آن به خزانه داری کل کشور صرف هزینه های مرتبط نماید. دستگاه های اجرائی دریافت کننده مکلفند گزارش تفصیلی عملکرد این بند از جمله نحوه هزینه کرد کمک های دریافتی را هر شش ماه یک بار به کمیسیون های اقتصادی، برنامه و بودجه و محاسبات، بهداشت و درمان، عمران، فرهنگی و کشاورزی، آب، منابع طبیعی و محیط زیست مجلس شورای اسلامی و سازمان برنامه و بودجه کشور ارسال نمایند.

ذ ـ سازمان بورس و اوراق بهادار مکلف است بر اساس الگوی اعلامی خزانه داری کل کشور، سازمان برنامه و بودجه کشور و بانک مرکزی جمهوری اسلامی ایران، دسترسی برخط (آنلاین) و مشاهده مانده اوراق منتشرشده دولت در سبد دارایی (پرتفوی) تمامی دارندگان حقوقی اوراق مذکور اعم از بانک ها، مؤسسات مالی و اعتباری، صندوق های با درآمد ثابت را برای خزانه داری کل کشور، سازمان برنامه و بودجه کشور و بانک مرکزی جمهوری اسلامی ایران فراهم کند.

ر ـ حکم جزء (۱) بند «هـ» تبصره(۵) قانون بودجه سال ۱۴۰۱ کل کشور در سال ۱۴۰۴ تنفیذ میگردد.

ز ـ به دولت اجازه داده می شود تا سقف اعتبارات ابلاغی ردیف مربوط در جدول شماره (۹) این قانون را بابت بدهی صندوق بیمه محصولات کشاورزی به بانک کشاورزی ناشی از تکالیف قانونی دولت در بیمه کشاورزی که به تأیید مجمع عمومی صندوق و بانک کشاورزی و سازمان حسابرسی رسیده باشد، پس از دریافت شناسه تعهد از سازمان برنامه و بودجه کشور، به عنوان بدهی دولت به بانک کشاورزی منظور نماید.

ژ ـ دستگاه های اجرائی از جمله شرکت های تابعه وزارتخانه های نفت، نیرو و صنعت، معدن و تجارت مانند شرکت ملی نفت، سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو) و شرکت تابعه ذیربط وزارت نفت در امور گاز مکلفند برای جلوگیری از انباشت مطالبات دولت ناشی از عدم پرداخت بهای کالا و خدمات به اشخاص حقوقی در بخش غیردولتی نسبت به اعمال وجه التزام ناشی از عدم تادیه بدهی به مأخذ نرخ سود مصوب هیأت عالی بانک مرکزی جمهوری اسلامی ایران برای سپرده بلند مدت از زمان ایجاد بدهی اقدام کنند. همچنین دستگاه های موصوف مکلفند نسبت به وصول تمام بدهی های گذشته بدهکاران به دولت و شرکت های دولتی اقدام و ظرف سه ماه اطلاعیه پرداخت اعم از قبوض اصلاحی را صادر و به دریافت کنندگان خدمت و کالا ابلاغ کنند. بالاترین مقام مسؤول دستگاه اجرائی مکلف به اجرای این بند و ارائه گزارش اقدامات انجام شده به مجلس شورای اسلامی و سازمان برنامه و بودجه کشور در بازه های سه ماهه است. دستگاه های اجرائی مکلفند در انتهای آذرماه فهرست بدهکاران بزرگ به میزان صد (۱۰۰) برابر حداقل نصاب معاملات بزرگ سال های ۱۴۰۳ و قبل را جهت اطلاع عموم منتشر نمایند. در مواردی که در قراردادهای سابق اعمال وجه التزام پیش بینی نشده و یا به نحوی دیگر پیشبینی شده و یا زمان اعمال آن به نحو دیگری تعیین شده باشد، حسب مورد بر اساس قانون یا قرارداد عمل خواهد شد.

آیین نامه اجرائی این بند به پیشنهاد سازمان برنامه و بودجه کشور با همکاری وزارتخانه های صنعت، معدن و تجارت، نیرو و نفت به تصویب هیأت وزیران می رسد.

س ـ در اجرای بند «الف» ماده (۳۶) و ماده (۴۲) قانون تأمین مالی تولید و زیرساخت ها و به منظور مولدسازی دارایی های دولت و شرکت های دولتی، متقاضیان خرید دارایی های مذکور که دارای طلب قطع یشده از دولت هستند از جمله سازمان تأمین اجتماعی، شهرداری ها، سازمان تأمین اجتماعی نیروهای مسلح، صندوق های بازنشستگی، قرارگاه سازندگی خاتم الانبیا (ص)، پیمانکاران و تأمین کنندگان مالی طرح های تملک دارایی های سرمایه ای، ستاد اجرائی فرمان حضرت امام (ره)، بانک ها و مؤسسات اعتباری، شرکت های طلبکار بابت یارانه کود اوره و شرکت های تولیدکننده برق، می توانند در سقف دو میلیون میلیارد (۲.۰۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال که در سقف بودجه لحاظ شده است به صورت فردی یا گروهی ضمن پرداخت ثمن نقدی بیع (معادل تا ده درصد (۱۰%)) به حساب مربوطه نزد خزانه داری کل کشور و حسب مورد به حساب شرکت دولتی ذی ربط نزد خزانه داری کل کشور، مابقی ثمن معامله را با مطالبات قطعی خود از دولت و شرکت های دولتی از طریق وزارت امور اقتصادی و دارایی تهاتر کنند. این وزارتخانه موظف است حداکثر تا پانزده روز کاری پس از اتمام اقدامات فوق الذکر (واریز پرداخت نقدی و انجام تهاتر) اقدام به انتقال سند به نام خریدار کند. به وزارت امور اقتصادی و دارایی اجازه داده می شود هزینه های فرایند انتقال اسناد را از محل وصولی نقدی بیع تأمین و مابقی را در حساب مربوطه نزد خزانه داری کل کشور با عنوان ردیف مولدسازی و حسب مورد به حساب شرکت دولتی ذی ربط نزد خزانه داری کل کشور منظور نماید. شرایط تهاتر و فهرست طرح های تملک دارایی های سرمایه ای مربوط در اطلاعیه عرضه درج می گردد.

خزانه داری کل کشور بر اساس تخصیص موضوع ماده (۳۰) قانون برنامه و بودجه کشور مصوب ۱۰/۱۲/۱۳۵۱ با اصلاحات و الحاقات بعدی موظف به ثبت و اعمال حساب ثمن تهاتری در ردیف های منابع و مصارف مندرج در این قانون بابت رد دیون دولت به شکل جمعی ـ خرجی است.

دستگاه های اجرائی مجاز به فروش اموال غیرمنقول مازاد خود به روش فوق برای تهاتر بدهی به پیمانکاران طرح های تملک دارایی های سرمایه ای با همکاری وزارت امور اقتصادی و دارایی هستند. منابع حاصل از واگذاری اموال شرکت های دولتی موضوع این بند به حساب شرکت های مزبور نزد خزانه داری کل کشور واریز می شود.

استفاده از منابع حاصل از فروش اموال غیرمنقول شرکت های دولتی از جمله شرکت هایی که شمول قوانین و مقررات عمومی بر آنها مستلزم ذکر یا تصریح نام است، صرفاً برای پرداخت یا تهاتر بدهی های پیمانکاران طرح های تملک دارایی های سرمایه ای یا تأمین منابع طرح های سرمایه ای جدید یا نیمه تمام مجاز است.

آیین نامه اجرائی این بند مشتمل بر میزان و مرجع تعیین ثمن نقدی براساس شاخص هایی مانند هزینه آماده سازی و نقدشوندگی دارایی و نحوه حسابرسی بدهی دولت و شرکت های دولتی و مطالبات قطعی متقاضیان تهاتر و ساز و کار تشخیص مازاد بودن، ارزش افزایی و ارزشگذاری دارایی های دولت و شرکتهای دولتی، با رعایت کلیه قوانین و گردش خزانه مطابق اصل پنجاه و سوم (۵۳) قانون اساسی، توسط سازمان برنامه و بودجه کشور با همکاری وزارت امور اقتصادی و دارایی تهیه میشود و به تصویب هیأت وزیران میرسد.

سازمان برنامه و بودجه کشور مکلف است گزارش تفصیلی اجرای این بند را هر سه ماه یکبار به مجلس شورای اسلامی ارسال نماید.

ش ـ

۱ـ در اجرای جزء (۶) بند «ب» ماده (۱۰) قانون برنامه هفتم پیشرفت، سازمان برنامه و بودجه کشور مجاز است از طریق خزانه داری کل کشور، در زمان صدور تضامین قراردادهای تأمین مالی جدید، برای مؤسسات اعتباری درچهارچوب این قانون، نسبت به تحویل اوراق تضمین (موضوع بند «ش» ماده (۱) قانون تأمین مالی تولید و زیرساخت ها) تا سقف دو میلیون میلیارد (۲.۰۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال و با سررسید حداکثر پنجساله جهت انجام تکالیف قانون، به مؤسسات اعتباری اقدام نماید.

این اوراق در سررسید و در صورت عدم ایفای تعهد توسط متعهد اصلی، در چهارچوب قانون بازار اوراق بهادار، به اوراق مالی اسلامی قابل معامله در بهابازار (بورس) تبدیل میشود.

سقف انتشار اوراق تضمین شرکت های دولتی مجموعاً معادل بیست و پنج درصد (۲۵%) سرمایه گذاری های مصوب در بودجه سنواتی و دارای مجوز از شورای اقتصاد با تضمین و بازپرداخت اصل و سود توسط خود می باشد و در صورت عدم ایفای به موقع تعهد، خزانه داری کل کشور با اعلام سازمان برنامه و بودجه کشور نسبت به برداشت وجوه از حساب های شرکت دولتی موردنظر اقدام و به حساب مؤسسه اعتباری دارنده اوراق تضمین واریز می نماید.

آیین نامه اجرائی این جزء ظرف دو ماه پس از لازم الاجراء شدن این قانون توسط سازمان برنامه و بودجه کشور با همکاری وزارت امور اقتصادی و دارایی تهیه میشود و به تصویب هیأت وزیران می رسد.

۲ـ دولت مجاز است ضمن اصلاح سازوکار مدیریت نقدینگی بودجه عمومی دولت و اعتباری نمودن تمام حساب های بانکی مربوط به پرداخت، منابع در دسترس از جمله موجودی حساب یا حساب های پشتیبان را با هماهنگی بانک مرکزی جمهوری اسلامی ایران و در چهارچوب سیاست های پولی بانک مرکزی، در بازار بین بانکی، سپرده گذاری و منابع حاصل را پس از گردش خزانه با استفاده از سازوکار ماده (۳۰) قانون برنامه و بودجه کشور برای پرداخت کارمزدهای مربوط به بازارگردانی و بازارسازی اوراق دولت، تسویه بدهی های دولت به بانک مرکزی که در چهارچوب قوانین و مقررات قطعی شده است و سایر مصارف بودجه عمومی دولت هزینه نماید.

ص ـ اجازه داده می شود بدهی های شرکت های دولتی تابعه وزارت نیرو، شرکت مادرتخصصی بازرگانی دولتی ایران، سازمان هدفمندسازی یارانه ها، سازمان مرکزی تعاون روستایی و شرکت سهامی پشتیبانی امور دام کشور و شرکت خدمات حمایتی کشاورزی به بانک مرکزی و بانک ها (ناشی از انجام تکالیف قانونی محوله دولت با تشخیص سازمان برنامه و بودجه کشور) پس از تأیید سازمان حسابرسی، با پیشنهاد وزارت امور اقتصادی و دارایی و تصویب هیأت وزیران، به عنوان بدهی دولت تلقی شود. دولت مکلف است معادل پنجاه درصد (۵۰%) مطالبات مذکور در سقف اوراق مالی اسلامی پیش بینی شده در این قانون، اوراق غیرقابل معامله در بازار سرمایه و صرفاً دارای سودبرگ را با رعایت ماده (۱۰) قانون برنامه هفتم پیشرفت، در اختیار بانک های موضوع این بند قرار دهد.

ض ـ به منظور اجرای حکم ماده (۸) قانون برنامه هفتم پیشرفت، دولت مکلف است از محل های زیر حداقل به میزان دو میلیون میلیارد (۲.۰۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال نسبت به افزایش سرمایه دولت در بانک های دولتی پس از گردش خزانه اقدام کند:

۱ـ عایدی حاصل از سود خالص بانک مرکزی موضوع تبصره (۱) ماده (۲۹) قانون بانک مرکزی جمهوری اسلامی ایران مصوب ۳۰/۳/۱۴۰۲ به میزان چهارصد هزار میلیارد (۴۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال در سقف منابع پیش بینی شده در این قانون

۲ـ انتشار اوراق مالی ـ اسلامی قابل مبادله در بازار سرمایه (به میزان پانصد هزار میلیارد (۵۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال) در سقف اوراق مالی اسلامی پیش بینی شده در این قانون

۳ـ مانده وجوه اداره شده و حساب ذخیره ارزی نزد بانک ها و وصولی اقساط تسهیلات پرداختی از این محل به میزان یکصد هزار میلیارد (۱۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال به استثنای مواردی که مطابق قانون برای آنها مصرف معین پیش بینی شده است. انتقال این وجوه از سایر بانک ها به بانک های دولتی مشمول افزایش سرمایه، به این منظور مجاز است.

۴ـ واگذاری حق بهرهبرداری از معادن و میادین نفت و گاز موضوع ماده (۴۲) قانون تأمین مالی تولید و زیرساخت ها

۵ ـ واگذاری اموال و دارایی های دولت و سهام و سهم الشرکه دولت یا وجوه حاصل از واگذاری آنها به میزان پانصد هزار میلیارد (۵۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال در سقف منابع پیش بینی شده در این قانون

۶ ـ مانده خطوط اعتباری اعطایی بانک مرکزی جمهوری اسلامی ایران به بانک های دولتی مشمول افزایش سرمایه (تا پایان سال ۱۴۰۳) به میزان پانصد هزار میلیارد (۵۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال

معادل این مبلغ، بدهی بانک ها به بانک مرکزی به بدهی دولت به بانک مرکزی تبدیل می شود.

کارگروهی متشکل از وزیر امور اقتصادی و دارایی، رئیس کل بانک مرکزی و رئیس سازمان برنامه و بودجه کشور و رؤسای کمیسیونهای برنامه و بودجه و محاسبات و اقتصادی مجلس شورای اسلامی (به عنوان ناظر)، اجرا و تحقق اهداف این بند را پیگیری مینمایند. وزارت امور اقتصادی و دارایی مکلف است گزارش عملکرد این بند را به صورت سه ماهه به مجلس شورای اسلامی ارسال نماید.

ط ـ دانشگاه ها یا دانشکده های علوم پزشکی و خدمات بهداشتی ـ درمانی و بیمارستان های تابعه موظفند مبالغ حاصل از فروش دارو، لوازم و تجهیزات پزشکی و ملزومات مصرفی پزشکی را منحصراً جهت بازپرداخت هزینه های تأمین و تدارک دارو، لوازم و تجهیزات پزشکی و ملزومات مصرفی پزشکی به داروخانه ها و شرکت های پخش تأمین کننده پرداخت کنند و سازمان های بیمه ای مکلفند هزینه دارو و تجهیزات پزشکی و ملزومات مصرفی پزشکی را به حساب خاص دانشگاه یا دانشکده علوم پزشکی و خدمات بهداشتی ـ درمانی نزد خزانه داری کل کشور واریز کنند.

جابه جایی اعتبارات موضوع این بند ممنوع و در حکم تصرف غیرقانونی در وجوه و اموال دولتی است.

دیوان محاسبات کشور مکلف است بر حسن اجرای این بند و مصرف وجوه حساب مذکور به نحوی که مطابق این حکم قانونی به مصرف رسیده باشد نظارت نموده و گزارش تفصیلی اقدامات نظارتی را هر سه ماه یکبار به کمیسیونهای برنامه و بودجه و محاسبات و بهداشت و درمان و معاونت نظارت مجلس شورای اسلامی ارسال نماید.

ظ ـ احداث و خرید ساختمان های جدید اداری توسط دستگاه های اجرائی (با اولویت تغییر سطح تقسیمات کشوری، تجمیع ساختمان های اداری موجود، تمرکززدایی و خروج از کلان شهرها) با رعایت ماده (۲۳) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) و سایر قوانین و مقررات بدون ایجاد بار مالی جدید، از محل تجمیع، تفکیک، فروش و یا تهاتر زمین و ساختمان های تحت مالکیت و در اختیار خود مجاز می باشد. زمین های در اختیار شرکت های تابعه دستگاه های اجرائی نیز مشمول این حکم می باشد.

آیین نامه اجرائی این بند مشتمل بر نحوه و ساز و کار تشخیص مازاد بودن، ارزش افزایی و ارزشگذاری دارایی های دستگاه های اجرائی و شرکت های دولتی و بانک ها و مؤسسات انتفاعی وابسته به دولت، با رعایت کلیه قوانین و گردش خزانه مطابق اصل پنجاه و سوم قانون اساسی، به پیشنهاد سازمان برنامه و بودجه کشور و با همکاری وزارت امور اقتصادی و دارایی و سازمان اداری و استخدامی کشور تهیه میشود و به تصویب هیأت وزیران می رسد.

وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند را هر شش ماه یکبار به دیوان محاسبات کشور ارسال نماید.

ع ـ اجازه داده میشود:

۱ـ در صورت درخواست متقاضیان، مطالبات قطعی اشخاص حقیقی و حقوقی از دولت که در چهارچوب قوانین و مقررات تا پایان سال ۱۴۰۲ ایجاد شده از جمله مطالبات قطعی نهادهای عمومی غیردولتی، شهرداری ها، صندوق های بازنشستگی، بانک ها، قرارگاه سازندگی خاتمالانبیاء (ص)، ستاد اجرائی فرمان حضرت امام (ره)، پیمانکاران حوزه نگهداری، ایمنسازی و بهسازی راهها، سازمان بسیج سازندگی، پیمانکاران خصوصی، سازمان نوسازی، توسعه و تجهیز مدارس کشور، شرکت ملی نفت ایران و شرکت های تابعه و وابسته به آنها و نیز مطالبات قطعی شرکت های دولتی تابعه وزارتخانه های نیرو، جهاد کشاورزی و راه و شهرسازی که بابت یارانه قیمتهای تکلیفی از دولت در چهارچوب قوانین و مقررات مربوط تا پایان سال ۱۴۰۲ ایجاد شده است را با بدهی اشخاص یادشده به بانک ها یا مؤسسات اعتباری موضوع بند «ح» ماده (۱) قانون بانک مرکزی جمهوری اسلامی ایران که تا پایان سال ۱۴۰۲ ایجاد شده از طریق تسویه بدهی های بانک ها و مؤسسات اعتباری به بانک مرکزی جمهوری اسلامی ایران، تا سقف پانصدهزار میلیارد (۵۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال به صورت جمعی ـ خرجی از طریق انتشار اسناد (اوراق) تسویه خزانه تسویه کند.

۲ـ در اجرای ماده (۲۴) قانون برنامه هفتم پیشرفت و نظم بخشی به تعهدات و تأدیه بدهی دولت، اقدامات زیر انجام می شود:

به دولت اجازه داده می شود درصورت درخواست متقاضیان، مطالبات قطعی اشخاص حقیقی و حقوقی غیردولتی (خصوصی و تعاونی) و عمومی غیردولتی که در چهارچوب قوانین و مقررات تا پایان سال ۱۴۰۲ ایجاد شده از جمله مطالبات نهادهای عمومی غیردولتی، شهرداریها، ستاد اجرائی فرمان حضرت امام خمینی (ره) و شرکت های تابعه، آستان قدس رضوی و قرارگاه سازندگی خاتم الانبیاء (ص) را از طریق نقدی، اسناد خزانه و اوراق مالی اسلامی، سهام با رعایت قانون نحوه اجرای سیاست های کلی اصل چهل و چهارم (۴۴) قانون اساسی، تهاتر با اموال و بدهی اشخاص فوق به دولت از جمله بدهی های مالیاتی و عوارض قانونی سهم دولت و نیز ظرفیت بند «ت» ماده (۲۴) قانون برنامه هفتم پیشرفت، تا سقف پانصد هزار میلیارد (۵۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال تسویه کند.

آییـننامه اجرائی این بند با رعایـت کلیه قوانین و گردش خزانه مطابـق اصل پنجاه و سوم (۵۳) قانون اساسی مشتمل بر نحوه حسابرسی مطالبات اشخاص حقیقی و حقوقی خصوصی و تعاونی و ساز و کار تشخیص مازاد بودن، ارزش افزایی و ارزشگذاری دارایی های دولت، حداکثر یک ماه پس از لازم الاجراء شدن این قانون توسط وزارت امور اقتصادی و دارایی با همکاری سازمان برنامه و بودجه کشور تهیه میشود و به تصویب هیأت وزیران میرسد.

وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این جزء را هر سه ماه یکبار به کمیسیون های اقتصادی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید.

غ ـ به منظور تحقق رشد هشت درصدی (۸%) و اهداف مندرج در جدول شماره (۱) ماده (۲) قانون برنامه هفتم پیشرفت:

۱ـ دولت مکلف است نسبت به تهیه و اصلاح آییننامه ها، دستورالعمل ها و تفاهمنامه های مربوط به طرح (پروژه) های آزادراهی، خط آهن (ریلی)، فرودگاهی، بیمارستانی، زیرطرح (پروژه) های ورزشی ـ فرهنگی و نیز طرح های پیشران مندرج در بند «الف» ماده (۴۸) قانون برنامه و با استفاده از ظرفیت و بستر مشارکت عمومی ـ خصوصی در قالب قراردادهای ساخت، بهرهبرداری و واگذاری (بی. او. تی) اقدام نماید.

۲ـ کلیه صندوقهای سرمایه گذاری اوراق بهادار با درآمد ثابت، مجازند حداکثر پنج درصد (۵%) از کل دارایی های صندوق را به خرید گواهی سپرده کالایی بخش کشاورزی ذیل مقررات بازار سرمایه اختصاص دهند. سازمان بورس و اوراق بهادار مکلف است ظرف سه ماه پس از لازم الاجراء شدن این قانون، زیرساخت های مقرراتی لازم برای اجرای آن را فراهم نماید.

۳ـ دولت مکلف است در راستای اهداف و جداول مندرج در فصول قانون برنامه هفتم پیشرفت ضمن تعیین اولویتهای هر استان براساس آمایش سرزمین، نسبت به تهیه بسته های سرمایه گذاری و صدور مجوزهای بدون نام مندرج در مواد (۲۶) و (۲۷) قانون تأمین مالی تولید و زیرساخت ها برای تسهیل و بهبود کسب و کار و تسریع در سرمایه گذاری اقدام نماید.

۴ـ دولت و سازمان برنامه و بودجه کشور و دستگاه های اجرائی مکلفند در سال ۱۴۰۴ نسبت به اجرای کلیه احکام موضوع قانون برنامه هفتم پیشرفت از جمله تبصره ماده (۲) و ماده (۱۱۱) مربوط به بهره وری متناسب با زمانبندی مقرر در برنامه اقدام نمایند. همچنین دولت و سازمان برنامه و بودجه کشور مکلفند ارقام و اهداف کمّی و سنجه های عملکردی براساس واحد متعارف مندرج در احکام و جداول برنامه هفتم پیشرفت را متناسب با زمانبندی مقرر در برنامه به نحوی که مفاد احکام و اهداف کمّی در پایان برنامه نیز محقق گردد در جداول تفصیلی مشتمل بر ارقام بودجه موضوع بند «ب» قانون اصلاح مواد (۱۸۰) و (۱۸۲) قانون آیین نامه داخلی مجلس شورای اسلامی منظور نمایند.

ف ـ انتشار اوراق مالی اسلامی موضوع این قانون با رعایت موازین شرعی و قوانین مربوطه انجام میشود.

تبصره۳ـ نفت و روابط مالی آن با دولت و هدفمندسازی یارانه ها

الف ـ منابع حاصل از صادرات نفت خام، میعانات گازی و خالص صادرات گاز طبیعی در سال ۱۴۰۴ به شرح زیر بین ذی نفعان تسهیم می شود:

۱ـ سهم دولت

۱ـ ۱ـ به استناد ماده (۱) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) و ماده (۱۵) قانون برنامه پنجساله هفتم پیشرفت، سهم بودجه عمومی دولت از محل منابع صادرات نفت خام، میعانات گازی و خالص صادرات گاز طبیعی با لحاظ سهم یک درصد (۱%) از کل منابع حاصل از صادرات این موارد (موضوع جزء (۱ـ ۲) بند «الف» ماده (۴۶) قانون برنامه پنجساله هفتم پیشرفت مربوط به حساب بهینه سازی مصرف انرژی) و سهم سه درصد (۳%) از درآمد حاصل از صادرات موارد مذکور (موضوع بند «الف» ماده (۱۴) قانون مذکور)، متناسب با جزء (۲ـ ۱) این بند علی الحساب سی و هفت و نیم واحد درصد از کل این منابع می باشد. بانک مرکزی جمهوری اسلامی ایران مکلف است در طول سال و بلافاصله پس از وصول، نسبت به واریز این وجوه به حساب مربوطه اقدام کند.

۲ـ ۱ـ در اجرای بند «الف» ماده (۱۰۲) قانون برنامه هفتم پیشرفت، به ستاد کل نیروهای مسلح برای صادرات یا مصرف در پالایشگاه های داخلی بابت تقویت بنیه دفاعی شامل طرح شهید باقری سه میلیارد و دویست میلیون (۳.۲۰۰.۰۰۰.۰۰۰) یورو، طرح شهید نظران دو میلیارد و پانصد میلیون (۲.۵۰۰.۰۰۰.۰۰۰) یورو و طرح شهید مدرس پانصد میلیون (۵۰۰.۰۰۰.۰۰۰) یورو (جمعاً به مبلغ شش میلیارد و دویست میلیون (۶.۲۰۰.۰۰۰.۰۰۰) یورو) و بابت طرح شهید چمران یک میلیارد و سیصد میلیون (۱.۳۰۰.۰۰۰.۰۰۰) یورو مطابق جدول شماره (۲۱) این قانون انواع نفت خام و میعانات گازی با اعمال حساب در دفاتر خزانه داری کل کشور به صورت ماهانه و منظم تحویل می شود. معادل نفت خام تحویلی به پالایشگاه های داخلی، به صورت فرآورده و مشتقات برای صادرات آن، در اختیار ستاد کل نیروهای مسلح قرار می گیرد. تحویل نفت این جزء توسط شرکت ملی نفت ایران منوط به تحویل سایر موارد مندرج در بند «الف» این تبصره نمی باشد.

مهلت تخصیص و واگذاری نفت و میعانات گازی مندرج در این جزء تا پایان شهریور ماه سال ۱۴۰۵ می باشد.

سهم صندوق توسعه ملی به صورت بدهی دولت به صندوق منظور میشود.

۲ـ سهم شرکت ملی نفت ایران و نیز سهم شرکت دولتی ذی ربط وزارت نفت در امور گاز

۱ـ ۲ـ در اجرای بند «الف» ماده (۱۵) قانون برنامه پنجساله هفتم پیشرفت، وزارت نفت مکلف است حداکثر ظرف نُه ماه پس از لازمالاجرا شدن این قانون نسبت به عقد قراردادهای مجزا با شرکت ملی نفت ایران در خصوص میادین نفتی و گازی کشور از جمله میادین «اهواز، آغاجاری و مارون» اقدام نماید. در صورت عدم اجرای حکم این جزء درخصوص این میادین، سهم علی الحساب شرکت ملی نفت ایران از منابع حاصله از صادرات نفت خام و میعانات گازی در سه ماه پایانی سال ۱۴۰۴ از سه میدان مذکور به میزان نیم واحد درصد کاهش مییابد.

۲ـ ۲ـ تا زمان اجرائی شدن قراردادهای موضوع جزء (۱ـ۲) این بند، سهم علی الحساب شرکت ملی نفت ایران از منابع حاصل از صادرات نفت خام و میعانات گازی (معاف از تقسیم سود سهام دولت و مالیات با نرخ صفر) به میزان چهارده و نیم درصد (۱۴.۵%) و نیز سهم شرکت دولتی ذی ربط وزارت نفت در امور گاز از محل منابع حاصل از خالص صادرات گاز (معاف از تقسیم سود سهام دولت و مالیات با نرخ صفر) چهارده و نیم درصد (۱۴.۵%) تعیین می شود. معادل سهم این شرکت ها از نفت تحویلی به نیروهای مسلح جمهوری اسلامی ایران و بابت طرح های خاص مطابق جدول شماره (۲۲) این قانون به عنوان مطالبات از دولت لحاظ می شود.

مبلغ سی هزار میلیارد (۳۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال از این محل صرف گازرسانی به شهرها و روستاهای فاقد گاز سراسری می شود و همچنین مبلغ چهار هزار میلیارد (۴.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال بابت گازکشی داخل منازل مددجویان تحت پوشش کمیته امداد امام خمینی (ره) و سازمان بهزیستی کشور و مبلغ سه هزار و پانصد میلیارد (۳.۵۰۰.۰۰۰.۰۰۰.۰۰۰) ریال بابت هزینه های نگهداری دانش آموزان تحت پوشش کمیته امداد امام خمینی (ره) در خوابگاه های دانش آموزی شبانه روزی اختصاص می یابد.

۳ـ سهم صندوق توسعه ملی

سهم صندوق توسعه ملی موضوع اجزای بند «ح» ماده (۱۶) قانون احکام دائمی برنامه های توسعه کشور مصوب ۱۰/۱۱/۱۳۹۵، چهل و هشت درصد (%۴۸) از منابع حاصل از صادرات نفت خام، میعانات گازی و خالص صادرات گاز است. بیست و هشت واحد درصد از سهم صندوق توسعه ملی در قالب بدهی به صورت یک دوازدهم به دولت اختصاص می یابد.

سهم صندوق توسعه ملی بابت تحویل نفت به نیروهای مسلح جمهوری اسلامی ایران و طرح های خاص دارای مجوز و استجازه برداشت و تحویل نفت، تهاتر نفت و صادرات فرآورده نفتی به صورت بدهی دولت به صندوق توسعه ملی منظور می شود.

۴ـ سازوکار اجرائی

۱ـ ۴ـ شرکت های تابعه وزارت نفت مکلفند به نحوی اقدام کنند که درآمدهای حاصل از جزء (۱ـ ۱) بند «الف» این تبصره مستقیماً به حساب های ارزی معرفیشده از سوی بانک مرکزی جمهوری اسلامی ایران واریز گردد. موارد تهاتر نفت خام، میعانات گازی و خالص صادرات گاز تابع مقررات بانک مرکزی است. مواردی که امکان واریز مستقیم به حسابهای ارزی معرفیشده نباشد، با تصویب شورای عالی امنیت ملی از حکم این جزء مستثنی است.

شرکت ملی نفت ایران و بانک مرکزی جمهوری اسلامی ایران مکلفند فهرست و مشخصات حساب های فوق الذکر و اطلاعات مربوط به صورتحساب های فروش و وصول شامل مبلغ، میزان، زمان تحویل و زمان تسویه را با رعایت ملاحظات امنیتی به صورت روزانه به خزانه داری کل کشور و سازمان برنامه و بودجه کشور و در مقاطع سه ماهه برای کمیسیون های اقتصادی، انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارائه نموده و در حساب های ارزی خزانه داری کل کشور اعمال حساب نماید. مدیریت حساب ارزی مذکور بر اساس قانون بانک مرکزی جمهوری اسلامی ایران بر عهده این بانک است. منابع حاصله به صورت ماهانه واریز و تسویه حساب قطعی با شرکت های مذکور تابعه وزارت نفت، از ماه یازدهم سال صورت می گیرد.

۲ـ ۴ـ هرگونه استفاده از منابع نفت و گاز اعم از داخلی و یا صادراتی بر اساس مجوزهای قانونی ازجمله تهاتر با فرآورده بهجز مواردی که مستلزم انجام عملیات در شرکت های تابعه وزارت نفت بوده و در بودجه شرکت های مذکور در قانون مصوب درج شده و مواردی که بر اساس قوانین و مصوبات شورای اقتصاد از سرجمع واگذار می شود، بدون تخصیص و اعمال حساب در دفاتر خزانه داری کل کشور و ردیف های مربوط ممنوع می باشد. شرکت ملی نفت ایران و سایر شرکت های تابعه وزارت نفت مکلفند کلیه منابع حاصل از فروش نفت خام، میعانات گازی و گازطبیعی و فرآورده های نفتی و گازی را مستقیماً در حساب های معرفیشده از سوی بانک مرکزی جمهوری اسلامی ایران وصول نمایند. وزارت نفت مکلف است گزارش تفصیلی اطلاعات مربوط به هر نوع تهاتر موضوع این جزء را هر سه ماه یکبار برای کمیسیون های اقتصادی، انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید. مواردی که امکان واریز مستقیم به حسابهای ارزی معرفی شده نباشد، با تصویب شورای عالی امنیت ملی از حکم این جزء مستثنی است.

۳ـ ۴ـ در خصوص اجزای نفت تحویلی به نیروهای مسلح و سایر دستگاه های اجرائی بابت طرح های خاص (بر اساس جدول شماره (۲۲))، تحویل نفت صرفاً منوط به تخصیص سازمان برنامه و بودجه کشور و در قالب سقف اعتبار تحویلی به ریالی و یا ارزی است که مبنای اعمال حساب می باشد. سازمان برنامه و بودجه کشور مکلف است معادل ریالی واریزی را بلافاصله به حساب دستگاه ذی ربط اختصاص دهد.

سازمان برنامه و بودجه کشور و وزارت نفت مکلفند گزارش عملکرد این جزء را هر سه ماه یکبار به کمیسیونهای انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نمایند.

وزارت نفت و صندوق توسعه ملی مکلفند هر ماه گزارش تفصیلی عملکرد این بند و مقدار صادرات نفت، میعانات گازی و گاز و فرآورده های اصلی و فرعی نفتی و گازی و ارز حاصل و همچنین وصولی آن و میزان واردات گاز و ارز پرداختی بابت آن را به سازمان برنامه و بودجه کشور، وزارت امور اقتصادی و دارایی (خزانه داری کل کشور)، بانک مرکزی جمهوری اسلامی ایران و کمیسیون های انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی و دیوان محاسبات کشور ارسال نمایند.

بهمنظور اصلاح ساختار بودجه موضوع بند (۳) سیاست های کلی برنامه پنجساله هفتم، سازمان برنامه و بودجه کشور و وزارت نفت مکلفند در بازههای زمانی سه ماهه، گزارش عملکرد فروش نفت، گاز، میعانات گازی و محصولات ناشی از آن و تسهیم منابع حاصل را طبق جدول شماره (۲۲) پیوست این قانون و گزارش تفصیلی نحوه هزینه کرد وجوه مربوط به سهم شرکت ملی نفت ایران و سایر شرکتهای تابعه وزارت نفت را به صورت شفاف و ضابطهمند به کمیسیون های انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نمایند.

ب ـ (هدفمندسازی یارانه ها)

۱ـ منابع حاصل از فروش، صادرات و تهاتر یا معاوضه فرآورده های نفتی، فروش داخلی فرآورده های نفتی اصلی با رعایت سهم صندوق توسعه ملی موضوع جزء (۳) بند «الف» این تبصره، گاز طبیعی ازجمله خوراک و سوخت پتروشیمی ها و صنایع پس از کسر مالیات، عوارض و حقوق بیمه قانونی در موارد فروش داخلی، با روش زیر تحت عنوان منابع هدفمندسازی یارانه ها در بودجه کل کشور به تفکیک وصول و ثبت می شود. سازمان برنامه و بودجه کشور مکلف است گزارش تفصیلی عملکرد این جزء را هر سه ماه یک بار به کمیسیون های اقتصادی، انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی و دیوان محاسبات کشور ارسال نماید.

۱ـ ۱ـ کلیه منابع حاصل از صادرات فرآورده های نفتی این بند مستقیماً به حساب های معرفیشده بانک مرکزی جمهوری اسلامی ایران واریز و با نرخ روز بازار توافقی مورد تأیید بانک مرکزی تسعیر و به ردیف درآمدی مربوط نزد خزانه داری کل کشور واریز می شود.

۲ـ۱ـ کلیه منابع حاصل از فروش داخلی فرآورده های نفتی موضوع این بند به ردیف درآمدی مربوط نزد خزانه داری کل کشور واریز می شود. در اجرای قانون هدفمند کردن یارانه ها مصوب ۱۵/۱۰/۱۳۸۸ با اصلاحات و الحاقات بعدی نرخ سوخت جِت تحویلی به ناوگان هوایی داخلی حداقل سی درصد (۳۰%) نرخ خرید سوخت از پالایشگاه ها در سال ۱۴۰۴ تعیین می شود.

۳ـ۱ـ مابه التفاوت قیمت بنزین یارانه ای (بنزین عرضهشده خارج از قیمت بنزین یارانه ای مشمول این حکم نمیباشد و کسورات قانونی بر اساس قانون دائمی وصول و پرداخت میشود) از سال ۱۳۹۸، مشمول عوارض و مالیات و سهم چهارده و نیم درصد (۱۴.۵%) شرکت ملی نفت ایران نمی شود.

۴ـ۱ـ کلیه منابع حاصل از فروش داخلی گاز طبیعی به ردیف مربوط واریز می شود، روش محاسبه نرخ خوراک و سوخت گاز طبیعی به صنایع در سال ۱۴۰۴ مشابه سال ۱۴۰۳ می باشد. منابع حاصل از مالیات بر ارزش افزوده به استثنای عوارض شهرداریها، دهیاریها و سلامت بابت فروش داخلی گاز طبیعی سهم دولت مستقیماً به ردیف درآمدی مربوط واریز و بر اساس تخصیص سازمان برنامه و بودجه کشور هزینه می شود. برای معوقات گازبها ناشی از پرداخت پس از موعد به هر دلیل، مشابه نرخ جریمه ماده(۱۹۰) قانون مالیاتهای مستقیم اصلاحی مصوب ۲۷/۱۱/۱۳۸۰ محاسبه و از بدهکاران اخذ می گردد.

۵ ـ۱ـ منابع حاصل از فروش داخلی میعانات گازی به پتروشیمی ها به ردیف مربوط و خالص منابع حاصل از اجرای بند «ک» ماده (۱) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) در یازده ماه در ماه دوازدهم تسویه و به ردیف مربوط واریز می شود.

۲ـ مصارف بابت مبالغ سهم شرکت های تابعه وزارت نفت موضوع ماده (۱) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲)، حساب بهینه سازی مصرف انرژی موضوع جزء (۲) بند «الف» ماده (۴۶) قانون برنامه هفتم پیشرفت و نیز حساب سرمایه گذاری نفت و گاز موضوع جزء (۱) بند «ب» ماده (۱۴) قانون برنامه هفتم پیشرفت به شرح زیر است:

۱ـ۲ـ به شرکت ملی نفت ایران بابت فروش داخلی میعانات گازی به پتروشیمی ها و خالص منابع بند «ک» ماده (۱) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲)، متناسب با وصول منابع حاصله از ردیف مربوط پرداخت می شود.

۲ـ ۲ـ به شرکت تابعه وزارت نفت در امور گاز بابت فروش داخلی گاز طبیعی، متناسب با وصول منابع حاصله از ردیف مربوط پرداخت می شود.

۳ـ۲ـ به شرکت تابعه وزارت نفت در امور پالایش و پخش فرآورده های نفتی بابت فروش داخلی فرآورده های نفتی، متناسب با وصول منابع حاصله از ردیف مربوط پرداخت می شود.

۴ـ۲ـ دولت (سازمان برنامه و بودجه کشور) و وزارت نفت مکلفند پیشبینی درآمد حاصل از فروش نفت خام، میعانات گازی، گاز و فرآورده های اصلی و فرعی نفتی و گازی و ارز حاصل و میزان واردات گاز و فرآورده های نفتی و ارز پرداختی بابت آن و نیز سهم هر یک از ذینفعان از جمله حساب بهینه سازی انرژی و حساب سرمایه گذاری نفت و گاز را در قالب جدولی به همراه جداول کلان منابع و مصارف شرکت های ذی نفع تابعه وزارت نفت در لایحه جداول تفصیلی قانون بودجه (بخش دوم) به مجلس شورای اسلامی ارائه نموده و گزارش تفصیلی عملکرد آن را هر چهار ماه یک بار به کمیسیون های اقتصادی، انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی و دیوان محاسبات کشور ارسال نمایند.

سازمان برنامه و بودجه کشور، سازمان هدفمندسازی یارانه ها و بانک مرکزی جمهوری اسلامی ایران مکلفند گزارش تفصیلی و به تفکیک اجزای این بند را هر سه ماه یکبار به کمیسیون های اجتماعی و برنامه و بودجه و محاسبات و معاونت نظارت مجلس شورای اسلامی ارسال نمایند.

پ ـ به منظور تشویق شرکت های تابعه وزارت نفت برای تحقق سیاست های کلی برنامه هفتم پیشرفت (افزایش تولید نفت خام و گاز و تبدیل شدن ایران به مرکز (هاب) انرژی منطقه)، منابع حساب سرمایه گذاری نفت و گاز موضوع بند « ب» ماده (۱۴) قانون برنامه هفتم پیشرفت علاوه بر منابع پیشبینی شده در قانون برنامه هفتم پیشرفت از محل افزایش تولید صیانتی نفت خام (به بیش از سه میلیون و هفتصد و پنجاه هزار بشکه روزانه که منجر به صادرات نفت شود) و همچنین افزایش خالص صادرات گاز طبیعی (به میزان بیش از شانزده میلیارد مترمکعب در سال) معادل پنج واحد درصد از مازاد صادراتی نقدی مذکور تأمین می شود. پس از کسر سهم صندوق توسعه ملی، مناطق نفت خیز، گازخیز و محروم و حساب بهینه سازی مصرف انرژی مطابق بند «الف» این تبصره، سهم شرکت ملی نفت ایران و شرکت تابعه ذیربط وزارت نفت در امور گاز، از مازاد صادراتی مذکور دو برابر سهم مشخص شده در جزء (۱ـ ۲) بند «الف» این تبصره تعیین می شود. وزارت نفت و سازمان برنامه و بودجه کشور مکلفند گزارش عملکرد این بند را هر سه ماه یک بار به کمیسیون های اقتصادی، انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید.

ت ـ

۱ـ به منظور تأمین فرآورده های نفتی مورد نیاز کشور، به شرکت های دولتی تابعه ذی ربط وزارت نفت اجازه داده می شود نسبت به واردات، خرید و تهاتر فرآورده های نفتی در سقف ردیف های در نظر گرفته شده با رعایت اصل پنجاه و سوم (۵۳) قانون اساسی جمهوری اسلامی ایران اقدام نماید و دستگاه های ذیربط نیز راهکارهای بهینه سازی و کاهش مصرف فرآوردههای نفتی به شرح زیر را با همکاری سازمان برنامه و بودجه کشور، سازمان بهینه سازی و مدیریت راهبردی انرژی و سایر دستگاه های اجرائی ذی ربط، انجام دهند:

۱ـ ۱ـ اختصاص سه درصد (۳%) از منابع حاصل از کشف سوخت قاچاق برای اجرای اقدامات قانونی لازم در حوزه های اجرائی، انتظامی، امنیتی و فرهنگی به منظور حذف کامل عرضه خارج از شبکه و قاچاق فرآورده های نفتی و گازی از کشور، توسط کارگروهی متشکل از معاون اول رئیس جمهور به عنوان رئیس کارگروه و رئیس ستاد مبارزه با قاچاق کالا و ارز، رئیس سازمان برنامه و بودجه کشور، وزرای امور اقتصادی و دارایی، نفت، کشور و اطلاعات، فرمانده کل انتظامی جمهوری اسلامی ایران، رئیس سازمان اطلاعات سپاه پاسداران انقلاب اسلامی و رئیس سازمان صدا و سیما با حضور سه عضو ناظر از کمیسیونهای انرژی، امور داخلی کشور و شوراها و برنامه و بودجه و محاسبات به انتخاب مجلس شورای اسلامی

۲ـ ۱ـ در اجرای جزء (۱) بند «ب» ماده (۴۶) قانون برنامه هفتم پیشرفت، با تنوع بخشی به سبد سوخت حمل و نقل کشور از طریق شرکت های تابعه ذیربط وزارت نفت از طریق افزایش سهم گاز مایع (ال.پی.جی.) تا سقف پانصد هزار تُن در سال به قیمت هر لیتر معادل پایین ترین نرخ بنزین یارانه ای عرضهشده در کشور و گاز طبیعی فشرده (سی.ان.جی) تا سقف سی میلیون متر مکعب در روز

۳ـ ۱ـ علاوه بر تکالیف موضوع بند «ر» تبصره (۱) این قانون اولویت در اعطای مجوز و تسهیل واردات خودرو به اتوبوس ها، کِشنده ها، خودروهای سواری و موتورسیکلت ها با اولویت برقی و یا برقی ـ بنزینی (هیبریدی) با استفاده از تمام سوخت های جایگزین

۴ـ ۱ـ اعطای مجوز به بخش خصوصی برای واردات و عرضه بنزین ویژه (اکتان بالا) در جایگاه های مشخص با معافیت از پرداخت سهم دولت از مالیات بر ارزش افزوده و به قیمت تمامشده با لحاظ سود متعارف

آیین نامه اجرائی این جزء توسط سازمان برنامه و بودجه کشور با همکاری وزارت نفت و سازمان بهینه سازی و مدیریت راهبردی انرژی تدوین شده و حداکثر دو ماه پس از لازم الاجراء شدن این قانون به تصویب هیأت وزیران می رسد.

۲ـ وزارت نفت از طریق شرکت تابعه ذیربط در امور پالایش و پخش مکلف است ظرف چهار ماه از لازم الاجراء شدن این قانون با همکاری بانک مرکزی جمهوری اسلامی ایران امکان انتقال سهمیه سوخت از کارت سوخت به کارت بانکی صاحبان خودرو را فراهم نماید.

آیین نامه اجرائی این بند توسط وزارت امور اقتصادی و دارایی (خزانه داری کل کشور) با همکاری سازمان برنامه و بودجه کشور و وزارت نفت تهیه میشود و حداکثر دو ماه از لازم الاجرا ء شدن این قانون به تصویب هیأت وزیران می رسد.

وزارت نفت مکلف است گزارش تفصیلی عملکرد این بند را هر سه ماه یک بار به کمیسیون های انرژی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید. دیوان محاسبات کشور مکلف است گزارش نظارتی نحوه اجرای این بند را به صورت فصلی به کمیسیون های مذکور ارسال نماید.

ث ـ با رعایت اصل پنجاه و سوم (۵۳) قانون اساسی، حق العمل جایگاه های عرضه فرآورده های نفتی و گاز طبیعی فشرده (سی.ان.جی) و گاز مایع (ال.پی.جی) و یا سایر فروش داخلی فرآورده ها از محل سرجمع فروش سوخت برداشت می شود. پرداخت هرگونه مبلغی تحت عنوان شرکت های زنجیره ای (برند) یا هر عنوان دیگری که صرفاً واسطه بین شرکت پخش فرآورده های نفتی و جایگاه های عرضه فرآورده های نفتی و گاز طبیعی فشرده (سی. ان. جی) و گاز مایع (ال.پی.جی) می باشد، ممنوع است. این بند شامل عرضه غیریارانه ای نمی باشد.

ج ـ وزارت نفت از طریق شرکت های دولتی تابعه ذی ربط، موظف است مابه التفاوت بهای خوراک نفت خام، میعانات گازی پالایشگاه ها و شرکت های پتروشیمی و فرآورده های نفتی خریداری شده از آنها و نیز بهای سایر خوراک های تحویلی به شرکت های پتروشیمی را از طریق گشایش ضمانت نامه تعهد پرداخت، برات الکترونیک، اعتبارات اسنادی (ال .سی) ریالی و ارزی دریافت و به حساب تعیین شده نزد خزانه داری کل کشور واریز نماید. وزارت نفت مجاز است از ظرفیت بازار سرمایه برای تسویه معاملات به پشتوانه اسناد اعتباری و انجام قراردادهای آتی کالایی استفاده کند.

آیین نامه اجرائی این بند توسط وزارت نفت با همکاری سازمان برنامه و بودجه کشور و وزارتخانه های کشور و امور اقتصادی و دارایی تهیه می شود و به تصویب هیأت وزیران می رسد.

وزارت نفت مکلف است گزارش عملکرد ماهانه این بند را به کمیسیون انرژی مجلس شورای اسلامی ارسال نماید.

چ ـ وصول بدهی شرکت های پالایش نفت در فرآیند فروش خوراک به آنها و خرید فرآورده های نفتی از آنها، از طریق اعتبارات اسنادی دریافتی بند «ج» این تبصره مجاز است. پرداخت طلب شرکت های پالایش نفت در فرآیند فروش خوراک به آنها و خرید فرآورده های نفتی از آنها از طریق صدور مجوز صادرات فرآورده های اصلی توسط این شرکت ها بر اساس دستورالعملی است که به تصویب شورای اقتصاد می رسد. وزارت نفت مکلف است کلیه بدهی شرکت های پالایشی به سازمان هدفمندسازی یارانه ها مربوط به سنوات گذشته را وصول نماید.

ح ـ شرکت ملی نفت ایران موظف است ظرف شش ماه از لازم الاجراء شدن این قانون برنامه عملیاتی جهت تسویه اصل و فرع بدهی بانکی (ارزی ـ ریالی) به بانک ها و مؤسسات اعتباری را تدوین کرده و به تصویب هیأت وزیران برساند.

خ ـ به شرکت دولتی تابعه ذی ربط وزارت نفت در امور پالایش نفت اجازه داده می شود فرآورده های نفتی تولیدی پالایشگاه آبادان مازاد بر برنامه مصوب تولید (معادل ۳۷۰.۰۰۰ بشکه در روز دریافت خوراک) را تا سقف دویست و سی میلیون (۲۳۰.۰۰۰.۰۰۰) یورو، به فروش رسانده و پس از واریز به حساب شرکت نزد خزانه داری کل کشور، وجوه حاصل را صرف بازپرداخت تعهدات طرح توسعه و تثبیت این پالایشگاه نماید. همچنین در صورت افزایش خوراک دریافتی پالایشگاه آبادان به بیش از ۴۳۰.۰۰۰ بشکه در روز، فروش فرآورده های نفتی تولیدی از این محل صرفاً برای تأمین منابع مالی اجرای مرحله دوم طرح توسعه و تثبیت و فاز ۴ این پالایشگاه مجاز است. در صورت استفاده از تأمین مالی خارجی برای تکمیل این طرح، دولت مکلف به ارائه تضامین مربوط به بازپرداخت تسهیلات مزبور پس از تأیید شورای اقتصاد می باشد. با رعایت بند «ب» ماده ۴۴ قانون برنامه هفتم پیشرفت، روزانه معادل ۲۰ هزار بشکه نفت خام از محل بند «پ» این تبصره بهمنظور احداث پالایشگاه ۱۸۰.۰۰۰ بشکهای خوزستان اختصاص می یابد.

خزانه داری کل کشور و وزارت نفت مکلفند گزارش میزان فروش فرآورده های مازاد بر برنامه مصوب تولید پالایشگاه آبادان و نحوه هزینه کرد آن را هر سه ماه یک بار به کمیسیون انرژی مجلس شورای اسلامی و دیوان محاسبات کشور ارسال نمایند.

د ـ شرکت تابعه ذی ربط وزارت نفت در امور پالایش و پخش فرآورده های نفتی مجاز است منابع حاصل از مابه التفاوت قیمت فروش فرآورده های نفتی با قیمت خرید آنها از شرکت های پالایش نفت را پس از تأمین منابع ردیف های مرتبط با بند «ب» این تبصره در جدول مربوط به ردیف درآمد ـ هزینه مربوط واریز و برای توسعه زیرساخت های ذخیره سازی و انتقال نفت و فرآورده های نفتی استفاده نماید.

ذ ـ در راستای اجرای الزامات ماده (۴۶) قانون برنامه هفتم پیشرفت، وزارت نفت موظف است از طریق شرکت تابعه مربوط و با همکاری بانک مرکزی، وزارتخانه های کشور، راه و شهرسازی و صنعت، معدن و تجارت، نسبت به ارائه سهمیه سوخت نفت گاز ناوگان حمل و نقل درون شهری و برون شهری به صورت اعتبار ریالی اقدام نماید.

دستورالعمل اجرائی این بند توسط کارگروهی با عضویت وزارت نفت، سازمان برنامه و بودجه کشور و بانک مرکزی جمهوری اسلامی ایران و یک عضو ناظر از کمیسیون انرژی مجلس شورای اسلامی تهیه و ابلاغ می شود.

ر ـ در سال ۱۴۰۴ وزارت نفت مکلف است معادل مبلغ دویست و پنجاه هزار میلیارد (۲۵۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال نفت خام از محل منابع در اختیار شرکت ملی نفت ایران را در اختیار پالایشگاه ها قرار داده و معادل آن از ابتدای سال ۱۴۰۴ مواد اولیه قیر (وکیوم باتوم) با پنجاه درصد (۵۰%) قیمت بهابازار (بورس) به صورت ماهانه در اختیار وزارت راه و شهرسازی به نمایندگی از دستگاه های ذیل قرار دهد. این وزارتخانه بر اساس گزارش اجرای برنامه مصوب هر دستگاه به صورت مرحلهای قیر مورد نیاز را به دستگاه های اجرائی موضوع این بند تخصیص می دهد. وزارت نفت مبلغ مذکور را در حسابهای فیمابین خود و خزانه داری کل کشور اعمال و آن را از محل خوراک تحویلی تسویه مینماید. وزارت نفت مکلف است مابهالتفاوت آن را با تعدیل قیمت ماهانه خوراک از طریق شرکت ملی پالایش و پخش فرآورده های نفتی ایران، جبران و اعمال حساب نماید. در صورت کاهش قیمت قیر، مقدار قیر تحویلی به وزارت راه و شهرسازی افزایش مییابد. مهلت هزینه کرد اعتبار موضوع این بند تا پایان شهریورماه سال ۱۴۰۵ تعیین میشود. سهم دستگاه های اجرائی به شرح زیر می باشد:

۱ـ وزارت راه و شهرسازی (برای آسفالت راههای فرعی و روستایی و عشایری و آسفالت شبکه راههای اصلی، فرعی، معابر محلات هدف بازآفرینی شهری و طرح های مسکن مهر و طرح های مسکن ملی) چهل و نه درصد (۴۹%)

به منظور افزایش طول عمر و دوام آسفالت طرح (پروژه) های راهسازی و راهداری کشور، وزارت راه و شهرسازی موظف است ده درصد (۱۰%) از سهمیه قیر را با استفاده از قیرهای اصلاحشده که به تأیید مرکز تحقیقات راه، مسکن و شهرسازی رسیده باشد، استفاده کند.

۲ـ بنیاد مسکن انقلاب اسلامی (برای آسفالت معابر و بهسازی روستاها، خانههای بهداشت و اجرای طرح (پروژه) های مشارکتی با نهادهای محلی و دهیاریها) بیست درصد (۲۰%)

۳ـ وزارت آموزش و پرورش (سازمان نوسازی، توسعه و تجهیز مدارس کشور برای نوسازی مدارس و فضاهای آموزشی و فرهنگی وزارت آموزش و پرورش و همچنین پردیس های دانشگاه فرهنگیان و دانشگاه تربیت دبیر شهید رجایی) پنج درصد (۵%)

۴ـ وزارت کشور از طریق سازمان ذیربط (برای آسفالت معابر شهرها، خانههای بهداشت و بیمارستانها) هفده درصد (۱۷%) که پنجاه درصد (۵۰%) از سهمیه وزارت کشور برای شهرهای زیر پنجاه هزار نفر جمعیت و پنجاه درصد (۵۰%) مابقی برای شهرهای بالای پنجاه هزار نفر جمعیت استفاده میشود. شهرهای بالای پانصد هزار نفر جمعیت حق استفاده از این سهمیه را ندارند.

۵ ـ بسیج سازندگی هشت درصد (۸%) به شرح ذیل:

۱ـ ۵ ـ شش درصد (۶%) برای آسفالت مسیر راههای بین مزارع، پاسگاههای فرماندهی انتظامی جمهوری اسلامی ایران، پایگاههای مقاومت بسیج، گلزار شهدا، باغ موزه و یادمانهای دفاع مقدس

۲ـ ۵ ـ دو درصد (۲%) برای آسفالت پایگاههای شکاری و پادگانهای نظامی و مجتمع های مسکونی نظامی و اداری با تأیید ستاد کل ارتش جمهوری اسلامی ایران

۶ ـ وزارت صنعت، معدن و تجارت (سازمان صنایع کوچک و شهرکهای صنعتی ایران) برای آسفالت معابر، خیابانها و جادههای دسترسی شهرکها و نواحی صنعتی؛ یک درصد (۱%) هزینه تبدیل مواد اولیه قیر (وکیوم باتوم) به قیر یا خاکپوش (مالچ) با احتساب مالیات بر ارزش افزوده بیست درصد (۲۰%) وزنی محاسبه میشود. جهت آسفالت راههای روستایی برای هر روستا تا ۲۵۰۰ تن آسفالت از انجام تشریفات مناقصه مستثنی میباشد. بنیاد مسکن انقلاب اسلامی و سازمان بسیج سازندگی میتوانند تا هفتاد درصد (۷۰%) آسفالت روستاها و سایر موارد را به صورت تهاتری انجام دهند. به دستگاه های اجرائی اجازه داده میشود پس از لازم الاجراء شدن این قانون رأساً نسبت به تأمین قیر مورد نیاز خود در سقف سهمیه تعیینشده از طریق شرکت های قیرساز اقدام و پس از اختصاص وزارت راه و شهرسازی، با شرکت های قیرساز تسویه نمایند. وزارت نفت موظف به تسویه حساب فیمابین خود و خزانه داری کل کشور است. دستگاه های اجرائی موضوع این بند موظف به مبادله موافقتنامه و ابلاغ سهم استانها ظرف یک ماه از لازم الاجراء شدن این قانون هستند. وزارتخانه های نفت و راه و شهرسازی و دستگاه های اجرائی ذیربط موظفند هر سه ماه یک بار، گزارش تفصیلی عملکرد این بند از جمله میزان قیر دریافتی و فهرست طرح (پروژه) های عمرانی انجام شده را به صورت مکتوب به کمیسیون های برنامه و بودجه و محاسبات، عمران، انرژی، امور داخلی کشور و شوراها و معاونت نظارت مجلس شورای اسلامی، دیوان محاسبات کشور و سازمان بازرسی کل کشور ارسال نمایند. دیوان محاسبات کشور مکلف است بر حسن اجرای این بند نظارت نموده و گزارش های نظارتی خود را در خصوص عملکرد به موقع دستگاه ها به ویژه مسؤولان ذیربط سازمان برنامه و بودجه کشور و وزارتخانه های امور اقتصادی و دارایی، نفت و راه و شهرسازی به مجلس شورای اسلامی ارائه نماید و متخلفان را برای پیگرد قضائی به قوه قضائیه معرفی کند.

تبصره ۴ـ شرکت های دولتی

الف ـ به شرکت های دولتی از جمله شرکت هایی که شمول قوانین و مقررات عمومی بر آنها مستلزم ذکر یا تصریح نام است اجازه داده می شود تا سقف پانزده درصد (۱۵%) سرمایه گذاری مصوب در بودجه سنواتی، اوراق مالی اسلامی ریالی با تضمین و بازپرداخت اصل و سود توسط خود بابت طرح هایی که در راستای قانون برنامه هفتم پیشرفت به تصویب شورای اقتصاد می رسد، منتشر کنند.

وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند را هر شش ماه یک بار به کمیسیون های اقتصادی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارسال نماید.

ب ـ شرکت های دولتی که در فهرست واگذاری سال ۱۴۰۴ قرار دارند، مشمول حکم ماده (۴) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) می باشند.

پ ـ تمامی شرکت های دولتی، بانک ها و مؤسسات انتفاعی وابسته به دولت مندرج در پیوست شماره (۳) این قانون شامل شرکت ها و مؤسسات دولتی که شمول قوانین و مقررات عمومی بر آنها مستلزم ذکر یا تصریح نام است نظیر شرکت ملی نفت ایران، شرکت تابعه ذیربط وزارت نفت در امور گاز، شرکت ملی صنایع پتروشیمی ایران، سازمان گسترش و نوسازی صنایع ایران، سازمان توسعه و نوسازی معادن و صنایع معدنی ایران، سازمان بنادر و دریانوردی، بانک مرکزی جمهوری اسلامی ایران و شرکت های تابعه آنها و مؤسسات و نهادهای عمومی غیردولتی و دانشگاه آزاد اسلامی مکلفند از تاریخ لازم الاجراء شدن این قانون، با رعایت قانون مدیریت داده ها و اطلاعات ملی مصوب ۳۰/۶/۱۴۰۱ و تبصره (۲) بند «الف» ماده (۱۰۷) قانون برنامه هفتم پیشرفت، هر سه ماه یک بار نسبت به ثبت و به روزرسانی اطلاعات خود و شرکت ها و مؤسسات تابعه و وابسته، در سامانه یکپارچه اطلاعات شرکت های دولتی و نهادهای عمومی غیردولتی مستقر در وزارت امور اقتصادی و دارایی اقدام نمایند و پرداخت پاداش اعضای هیأتمدیره و مدیران شرکتهای دولتی منوط به انجام تکالیف این بند میباشد.