آییننامه تعیین سقف حق بیمه شخص ثالث و نحوه تخفیف، افزایش یا تقسیط آن

مصوب۱۳۹۶/۷/۲۶

هیأت وزیران در جلسه ۲۶/۷/۱۳۹۶ به پیشنهاد بیمه مرکزی جمهوری اسلامی ایران و تأیید شورای عالی بیمه سلامت کشور و به استناد ماده (۱۸) قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه ـ مصوب ۱۳۹۵ـ ، آییننامه تعیین سقف حق بیمه شخص ثالث و نحوه تخفیف، افزایش یا تقسیط آن را به شرح زیر تصویب کرد:

ماده۱ـ در این آییننامه اصطلاحات زیر در معانی مشروح مربوط به کار میروند و سایر اصطلاحات تابع تعاریف مندرج در قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه ـ مصوب ۱۳۹۵ـ است:

الف ـ قانون: قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه ـ مصوب ۱۳۹۵ـ

ب ـ بیمه شخص ثالث: بیمه موضوع ماده (۲) قانون

پ ـ بیمهگر: شرکت سهامی بیمه ایران و یا هر شرکت بیمه غیردولتی که مجوز فعالیت در رشته بیمه شخص ثالث از بیمه مرکزی را داشته باشد.

ت ـ بیمهگذار: هر شخص حقیقی یا حقوقی اعم از مالک وسیله نقلیه یا متصرف آن که قرارداد بیمه شخص ثالث را با بیمهگر منعقد می کند.

ث ـ حق بیمه پایه: حق بیمهای که قبل از اعمال هرگونه افزایش یا کاهش بابت مواردی از قبیل نوع کاربری و سابقه رانندگی و بیمهای دارنده برای یک نوع وسیله نقلیه تعیین میشود.

ج ـ هزینه خسارت واقعشده: خسارت پرداختی در هر سال مالی به اضافه خسارت معوق پایان آن سال منهای خسارت معوق ابتدای آن سال.

ماده۲ـ سقف نرخ های حق بیمه پایه بیمه شخص ثالث از حاصل جمع اقلام هزینه ای منهای درآمد سرمایهگذاری به علاوه حاشیه سود به شرح زیر تعیین میشود:

الف ـ اقلام هزینهای:

۱ـ هزینه خسارت شامل مجموع هزینه خسارت واقع شده و هزینههای رسیدگی و ارزیابی خسارت بیمه شخص ثالث است.

۲ـ هزینه اداری و عمومی شامل سهم بیمه شخص ثالث از کل هزینههای اداری و عمومی بیمهگران است و به نسبت سهم حق بیمه صادره بیمه شخص ثالث از کل حق بیمه صادره بیمهگران محاسبه می شود. حداکثر این هزینه که میتواند در تعیین حق بیمه منظور شود، شش درصد حق بیمه صادره بیمه شخص ثالث است.

۳ـ هزینه کارمزد فروش و صدور شامل کارمزد و هزینه صدور پرداختی به نمایندگان یا کارگزاران رسمی بیمه بابت شخص ثالث است. حداکثر این هزینه که میتواند در تعیین حق بیمه منظور شود، شش درصد حق بیمه صادره بیمه شخص ثالث است.

۴ـ هزینههای قانونی موضوع بند (الف) ماده (۲۴) قانون، ماده (۳۰) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) ـ مصوب ۱۳۹۳ـ و مبالغی که بر اساس قوانین مربوط توسط بیمهگران به حساب خزانه واریز میشود تا در اختیار دستگاه اجرایی ذیربط قرار گیرد.

ب ـ درآمد سرمایهگذاری:

سود حاصل از سرمایهگذاری ذخایر فنی بیمه شخص ثالث که از حاصل ضرب کل سود حاصل از سرمایهگذاری ذخایر فنی بیمههای غیرزندگی در نسبت سهم ذخایر فنی این بیمه از کل ذخایر فنی بیمههای غیرزندگی به شرح زیر محاسبه میشود و از اقلام هزینهای کسر میگردد:

ذخایر فنی بیمه شخص ثالث × کل سود حاصل از سرمایهگذاری ذخایر فنی بیمههای غیرزندگی = درآمد سرمایهگذاری کل ذخایر فنی بیمههای غیرزندگی

پ ـ حاشیه سود:

سودی که پس از محاسبات فوق (کسر هزینهها و درآمد سرمایهگذاریهای موضوع بندهای (الف) و (ب) این ماده) بابت سرمایهگذاری و خطرپذیری سهامداران شرکت بیمه در محاسبات مربوط به تعیین حق بیمه شخص ثالث منظور میشود. حداکثر سودی که میتواند در تعیین حق بیمه منظور شود، حداکثر ده درصد حق بیمه صادره است.

تبصره۱ـ اقلام هزینهای و درآمد سرمایهگذاری موضوع این ماده بر اساس تلفیق اطلاعات آخرین صورتهای مالی سالانه حسابرسی شده کلیه بیمهگرانی که در بیمه شخص ثالث فعالیت داشتهاند و سایر اطلاعات مورد تأیید بیمه مرکزی از قبیل آمار حوادث رانندگی و تعداد وسایل نقلیه، برای سال مورد نظر محاسبه میشود.

تبصره۲ـ در اجرای بند (پ) ماده (۱۸) قانون، حداکثر سود موضوع بند (پ) این ماده برای خودروهای سواری ارزان قیمت اقشار متوسط و ضعیف پنج درصد و برای موتور سیکلت سه درصد حق بیمه صادره تعیین میشود. مصادیق خودروهای سواری ارزان قیمت در نرخنامه موضوع تبصره (۳) ماده (۱۸) قانون مشخص میشود.

تبصره۳ـ نرخهای حق بیمه پایه که مطابق این ماده و با رعایت فرایند مندرج در ماده (۳) این آییننامه توسط شورای عالی بیمه سلامت کشور محاسبه و ابلاغ می شود در سقف نرخهای مقرر در تصویبنامه شماره ۳۴۶۰۸/ت۴۱۵۷۴ک مورخ ۱۹/۲/۱۳۹۰ مجاز است.

ماده۳ـ بیمه مرکزی قبل از شروع هر سال، نرخ حق بیمه پایه هر یک از انواع وسایل نقلیه را با رعایت سقفها و الزامات مقرر در ماده (۲) این آییننامه محاسبه و به عنوان نرخ نامه حقبیمه موضوع تبصره (۳) ماده (۱۸) قانون به شورای عالی بیمه پیشنهاد مینماید و پس از تعیین نرخ حق بیمه پایه توسط شورای یادشده، حق بیمه پایه انواع وسایل نقلیه را بر اساس نرخ نامه مصوب آن شورا محاسبه و به بیمهگر ابلاغ مینماید. بیمهگر و نمایندگان وی مکلفند جدول مبالغ حق بیمه را در معرض دید متقاضیان قرار دهند.

ماده۴ـ حق بیمه پایه آن دسته از وسایل نقلیهای که مشمول هر یک از بندهای جدول زیر باشند، به میزان درصدهای تعیین شده افزایش مییابد:

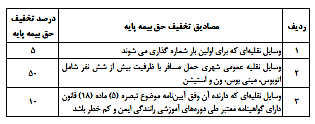

ماده۵ ـ به حق بیمه پایه آن دسته از وسایل نقلیه که مشمول هر یک از بندهای جدول زیر باشند، به میزان درصدهای تعیین شده تخفیف تعلق میگیرد:

ماده۶ ـ در صورتی که خسارتی از محل بیمهنامه پرداخت نشود، بیمهگر موظف است پس از اعمال تخفیفات موضوع ماده (۵) این آییننامه، از سال دوم به بعد هنگام تجدید بیمهنامه به ازای هر سال پنج درصد و حداکثر هفتاد درصد تخفیف عدم خسارت در حق بیمه پایه موضوع ماده (۳) این آییننامه اعمال نماید. این تخفیف در جدول موضوع تبصره (۲) این ماده به عنوان واحد محسوب میشود.

تبصره۱ـ مادامی کـه درصد تخفیف عدم خسارتی که به موجب مقررات قبلی به دارنده تعلق گرفته است بیش از درصدهای متعلقه طبق این آییننامه باشد، هنگام تجدید بیمهنامه درصد تخفیف قبلی ملاک عمل قرار میگیرد.

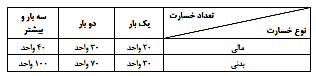

تبصره۲ـ درصد تخفیف عدم خسارت آن دسته از دارندگانی که در مدت اعتبار بیمهنامه موجب پرداخت خسارت از محل بیمهنامه شوند، هنگام تجدید بیمهنامه به تناسب نوع و تعداد خسارت، به شرح جدول زیر کاهش مییابد:

تبصره ۳ـ در صورتی که در طول مدت اعتبار بیمه نامه، در یک حادثه بیمهگر هم خسارت مالی و هم خسارت بدنی پرداخت نموده باشد، صرفاً واحدهای مقرر برای خسارتهای بدنی ملاک محاسبه خواهند بود.

تبصره ۴ـ در صورتیکه دارنده فاقد تخفیف باشد یا کاهش میزان تخفیف وی براساس جدول فوق بیش از درصد تخفیف سالهای قبل باشد، حق بیمه پایه موضوع ماده (۳) این آییننامه معادل مابهالتفاوت آنها افزایش خواهد یافت.

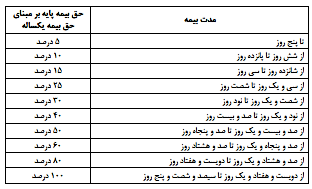

ماده۷ـ حق بیمه پایهای که با رعایت ماده (۳) این آییننامه تعیین میشود، برای بیمهنامههای با مدت یک سال است و چنانچه مدت بیمهنامه کمتر از یک سال باشد، حق بیمه پایه آن به شرح جدول زیر محاسبه خواهد شد:

ماده۸ ـ بیمهگر مجاز است با رعایت شرایط زیر حق بیمه شخص ثالث بیمهنامههای یک ساله را به صورت اقساطی دریافت نماید:

الف ـ در صورتیکه شخص حقوقی متعهد شود که اقساط حق بیمه وسایل نقلیه متعلق به خود یا کارکنان خود و یا والدین، همسر و یا اولاد کارکنان را از حقوق آنها کسر و در وجه بیمهگر پرداخت نماید، باید حداقل بیست و پنج درصد مبلغ حق بیمه همزمان با صدور بیمهنامه دریافت گردد و باقیمانده حق بیمه به نحوی تقسیط شود که کل حق بیمه حداکثر در شش ماه اول اعتبار بیمهنامه وصول شود.

ب ـ برای سایر اشخاص حقیقی در صورتی که حداقل پنجاه درصد مبلغ حق بیمه همزمان با صدور بیمهنامه دریافت گردد و باقیمانده حق بیمه به نحوی تقسیط شود که کل حق بیمه حداکثر در شش ماه اول اعتبار بیمهنامه وصول شود.

تبصره۱ـ بیمهگر موظف است در بیمهنامه قسطی مبلغ هر قسط و سررسید آن را درج نماید.

تبصره۲ـ در صورت انتقال مالکیت وسیله نقلیه به دیگری، انتقال گیرنده مسئول پرداخت اقساط باقیمانده حق بیمه (اعم از سررسید شده یا سررسید نشده) خواهد بود.

تبصره۳ـ تاخیر در پرداخت یا عدم پرداخت اقساط حق بیمه رافع مسئولیت بیمهگر در قبال زیان دیدگان و سایر اشخاص ذینفع نیست و بیمهگر موظف به ایفای تعهدات قانونی مربوط است.

ماده۹ـ چنانچه بیمهگذار، بیمهگر جدیدی را برای تجدید بیمه شخص ثالث انتخاب نماید، بیمهگر جدید موظف است با توجه به سوابق قبلی وی طبق مفاد این آیین نامه، حقبیمه مربوط را با اعمال تخفیفات و اضافه نرخهای وی محاسبه و دریافت نماید.

ماده۱۰ـ نیروی انتظامی جمهوری اسلامی ایران موظف است ظرف سه ماه پس از تاریخ ابلاغ این آییننامه، امکان دسترسی بیمه مرکزی و صندوق تامین خسارتهای بدنی را به سوابق تخلفات و تصادفات رانندگان و نمرات منفی ثبت شده فراهم نماید تا در اختیار بیمهگر قرار گیرد.

ماده۱۱ـ نحوه اجرای این آییننامه در خصوص ثبت اطلاعات و بیمه نمودن خودروهای نیروهای مسلح و وزارت دفاع و پشتیبانی نیروهای مسلح و سازمانهای وابسته و خودروهای متعلق به دستگاههای امنیتی طبق دستورالعمل مشترکی خواهد بود که توسط بیمه مرکزی و وزارتخانههای دفاع و پشتیبانی نیروهای مسلح و اطلاعات تهیه و ابلاغ میشود.

معاون اول رئیسجمهور ـ اسحاق جهانگیری

ماده۱۸ قانون بیمه اجباری خسارات واردشده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه:

ماده ۱۸- آییننامه مربوط به تعیین سقف حق بیمه موضوع این قانون و نحوه تخفیف، افزایش یا تقسیط آن توسط بیمه مرکزی تهیه میشود و پس از تأیید شورایعالی بیمه به تصویب هیأت وزیران میرسد.

در آییننامه مذکور باید عوامل زیر مدنظر قرار گیرد:

الف ـ ویژگیهای وسیله نقلیه از قبیل نوع کاربری، سال ساخت و وضعیت ایمنی آن

ب ـ سوابق رانندگی و بیمهای دارنده شامل نمرات منفی و تخلفات ثبتشده توسط نیروی انتظامیجمهوری اسلامی ایران موضوع قانون رسیدگی به تخلفات رانندگی، خسارتهای پرداختی توسط بیمهگر یا صندوق، بابت حوادث منتسب به وی

پ ـ رایج بودن استفاده از وسیله نقلیه برای اقشار متوسط و ضعیف شامل موتورسیکلت و خودروهای سواری ارزانقیمت

در آییننامه موضوع این ماده باید ملاحظات اجتماعی در تعیین حق بیمه وسایل نقلیه پرکاربرد اقشار متوسط و ضعیف جامعه مدنظر قرار گیرد.

تبصره۱ـ بیمه مرکزی موظف است با همکاری نیروی انتظامیجمهوری اسلامی ایران ترتیبی اتخاذ کند که حداکثر تا پایان برنامه پنجساله ششم توسعه، امکان صدور بیمهنامه شخص ثالث براساس ویژگیهای «راننده» فراهم شود. تا آن زمان، سوابق رانندگی و بیمهای شخصی که پلاک وسیله نقلیه به نام اوست و خسارتهای پرداختی بابت حوادث منتسب به وی ملاک عمل است.

تبصره۲ـ در آییننامه موضوع این ماده نحوه تخفیف یا افزایش در حق بیمه بهصورت پلکانی و متناظر به تفکیک در مورد خسارات مالی و بدنی تعیین میشود.

تبصره۳ـ نرخنامه حق بیمه موضوع این قانون در ابتدای هر سال با رعایت آییننامه مصوب هیأت وزیران بهوسیله بیمه مرکزی محاسبه و پس از تأیید شورایعالی بیمه، ابلاغ میشود. در جلسات شورایعالی بیمه برای تعیین نرخنامه موضوع این تبصره دبیر کل اتحادیه(سندیکای) بیمهگران و دو نفر صاحبنظر به انتخاب اتحادیه(سندیکای) بیمهگران ایران با حق رأی شرکت میکنند. همچنین رئیس کل بیمه مرکزی در جلسات مذکور حق رأی دارد.

تبصره۴ـ شرکتهای بیمه میتوانند تا دو و نیم درصد (۵/۲%) کمتر از نرخهای مصوب شورایعالی بیمه را ملاک عمل خود قرار دهند. اعمال تخفیف بیشتر از دو و نیمدرصد (۵/۲%) توسط شرکتهای بیمه، منوط به کسب مجوز از بیمه مرکزی است. بیمه مرکزی در اعطای این مجوز باید توانگری مالی شرکت و شرایط عمومی بازار و حفظ رقابتپذیری شرکتهای بیمه را مدنظر قرار دهد. همچنین شرکتهای بیمه میتوانند در صورت ارائه خدمات ویژه به مشتریان، با تأیید بیمه مرکزی تا دو و نیم درصد (۵/۲%) بیش از قیمتهای تعیینشده توسط بیمه مرکزی، از بیمهگذار دریافت کنند.

تبصره۵ ـ شرکتهای بیمه موظفند در چهارچوب ضوابط مربوط نسبت به اعطای تخفیف به رانندگانی که دورههای آموزشی رانندگی ایمن و کمخطر را سپری نموده و موفق به اخذ گواهینامه مربوط شدهاند، اقدام کنند. آییننامه مربوط به این تبصره به پیشنهاد بیمه مرکزی و نیروی انتظامی به تصویب هیأت وزیران میرسد.