با تصویب دستورالعمل تبصره ماده ۱۰۰ اصلاحی قانون مالیاتهای مستقیم مشخص شد:

تعیین تکلیف مؤدیان مشاغل کوچک که مبلغ فروش یا ارائه خدمات آنها در سال ۹۵حداکثر تا مبلغ ۱۵۶ میلیون تومان است

پایگاه خبری اختبار- سازمان امور مالیاتی کشور دستورالعملی را به تصویب رسانده که شیوه اجرای تبصره ماده ۱۰۰ اصلاحی قانون مالیاتهای مستقیم را مشخص میکند.

به گزارش پایگاه خبری اختبار، کسانی که در روزهای اخیر برای ارائه اظهارنامه مالیاتی الکترونیکی اقدام کردهاند، در صفحه اول نرمافزار تکمیل اظهارنامه پیغامی را مشاهده کردند مبنی بر این که چنانچه درآمد مؤدی حداکثر تا مبلغ ۱۵۶ میلیون تومان است، ارائه اظهارنامه به استناد دستورالعمل تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم ضرورت ندارد.

در تاریخ ۹ خرداد ۹۶، سازمان امور مالیاتی دستورالعمل را به تصویب رساند.

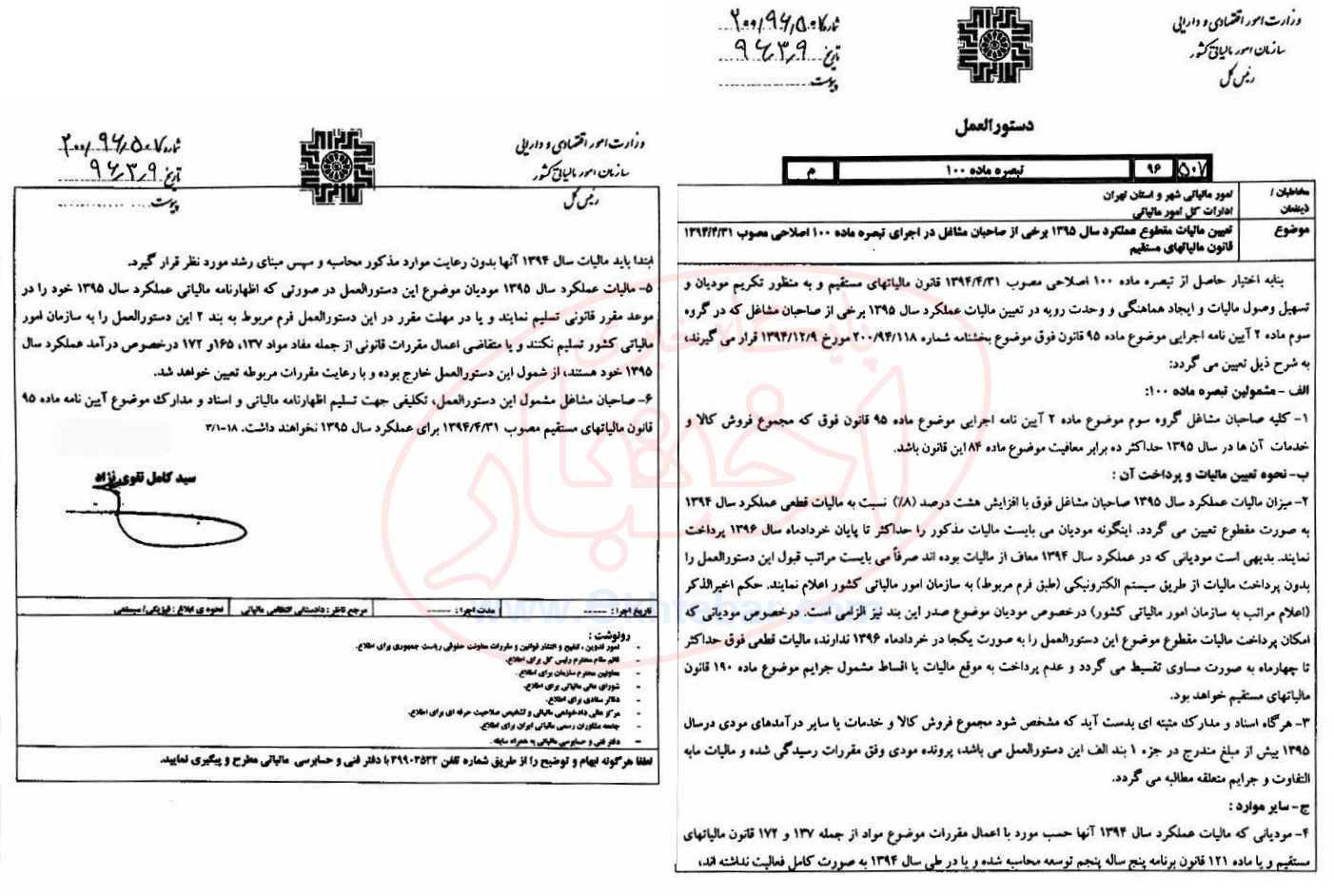

متن کامل دستورالعمل تبصره ماده ۱۰۰ اصلاحی قانون مالیاتهای مستقیم به شرح زیر است:

دستورالعمل تبصره ماده ۱۰۰

مخاطبان/ذینفعان: امور مالیاتی شهر و استان تهران – ادارات کل امور مالیاتی

موضوع: تعیین مالیات مقطوع عملکرد سال ۱۳۹۵ برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ اصلاحی مصوب ۱۳۹۴/۴/۳۱ قانون مالیاتهای مستقیم

بنا به اختیار حاصل از تبصره ماده ۱۰۰ اصلاحی مصوب ۳۱/۴/۱۳۹۴ قانون مالیاتهای مستقیم و به منظور تکریم مؤدیان و تسهیل وصول مالیات و ایجاد هماهنگی و وحدترویه در تعیین مالیات عملکرد سال ۱۳۹۵ برخی از صاحبان مشاغل که در گروه سوم ماده ۲ آییننامه اجرایی موضوع ماده ۹۵ قانون فوق موضوع بخشنامه شماره ۱۱۸/۹۴/۲۰۰ مورخ ۱۳۹۴/۱۲/۹ قرار میگیرند:

الف) مشمولین تبصره ماده ۱۰۰:

۱. کلیه صاحبان مشاغل گروه سوم موضوع ماده ۲ آییننامه اجرایی موضوع ماده ۹۵ قانون فوق که مجموع فروش کالا و خدمات آن در سال ۱۳۹۵ حداکثر دهبرابر معافیت موضوع ماده ۸۴ این قانون باشد.

ب) نحوه تعیین مالیات و پرداخت آن:

۲. میزان مالیات عملکرد سال ۱۳۹۵ صاحبان مشاغل فوق با افزایش هشت درصد (۸٪) نسبت به مالیات قطعی عملکرد سال ۱۳۹۴ به صورت مقطوع تعیین میگردد. اینگونه مؤدیان میبایست مالیات مذکور را حداکثر تا پایان خردادماه سال ۱۳۹۶ پرداخت نمایند. بدیهی است مؤدیانی که در عملکرد سال ۱۳۹۴ معاف از مالیات بودهاند صرفا میبایست مراتب قبول این دستورالعمل را بدون پرداخت مالیات از طریق سیستم الکترونیکی (طبق فرم مربوط) به سازمان امور مالیاتی کشور اعلام نمایند. حکم اخیرالذکر (اعلام مراتب به سازمان امور مالیاتی کشور) در خصوص مؤدیان موضوع صدر این بند نیز الزامی است. در خصوص مؤدیانی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت یکجا در خردادماه ۱۳۹۶ ندارند، مالیات قطعی فوق حداکثر های مستقیم تا چهارماه به صورت مساوی تقسیط میگردد و عدم پرداخت به موقع مالیات یا اقساط مشمول جرایم موضوع ماده ۱۹۰ قانون مالیات خواهد بود.

۳. هرگاه اسناد و مدارک مثبتهای بهدست آید که مشخص شود مجموع فروش کالا و خدمات یا سایر درآمدهای مؤدی در سال ۱۳۹۵ بیش از مبلغ مندرج در جزء ۱ بند الف این دستورالعمل میباشد، پرونده مؤدی وفق مقررات رسیدگی شده و مالیات مابهالتفاوت و جرایم متعلقه مطالبه میگردد.

ج- سایر موارد:

۴. مؤدیانی که مالیات عملکرد سال ۱۳۹۴ آنها حسب مورد با اعمال مقررات موضوع مواد از جمله ۱۳۷ و ۱۷۲ قانون مالیاتهای مستقیم و یا ماده ۱۲۱ قانون برنامه پنج ساله پنجم توسعه محاسبه شده و یا در طی سال ۱۳۹۴ به صورت کامل فعالیت نداشتهاند، ابتدا باید مالیات سال ۱۳۹۴ آنها بدون رعایت موارد مذکور محاسبه و سپس مبنای رشد مورد نظر قرار گیرد.

۵. مالیات عملکرد سال ۱۳۹۵ مؤدیان موضوع این دستورالعمل در صورتی که اظهارنامه مالیاتی عملکرد سال ۱۳۹۵ خود را در موعد مقرر قانونی تسلیم نمایند و یا در مهلت مقرر در این دستورالعمل فرم مربوط به بند ۲ این دستورالعمل را به سازمان امور مالیاتی کشور تسلیم نکنند و یا متقاضی اعمال مقررات قانونی از جمله مفاد مواد ۱۳۷، ۱۶۵ و ۱۷۲ در خصوص درآمد عملکرد سال ۱۳۹۵ خود هستند، از شمول این دستورالعمل خارج بوده و با رعایت مقررات مربوطه تعیین خواهد شد.

۶. صاحبان مشاغل مشمول این دستورالعمل، تکلیفی جهت تسلیم اظهارنامه مالیاتی و اسناد و مدارک موضوع آییننامه ماده ۹۵ قانون مالیاتهای مستقیم مصوب ۳۱/۴/۹۴ برای عملکرد سال ۱۳۹۵ نخواهند داشت.

تبصره ماده ۱۰۰ اصلاحی مصوب ۱۳۹۴/۴/۳۱ قانون مالیاتهای مستقیم:

سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده(۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را بهصورت مقطوع تعیین و وصول نماید. در مواردی که مؤدی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیمشده در موعد مقرر نخواهد بود.

برای مشاهده تصویر در اندازه بزرگتر روی آن کلیک کنید