رأی شماره ۱۵۵۵مورخ ۱۳۹۷/۹/۶ هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال مصوبه شورای اسلامی شهر تهران درباره مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمه کاره

تاریخ دادنامه: ۶/۹/۱۳۹۷ شماره دادنامه: ۱۷۹۷ ـ ۲/۱۵۵۵ شماره پرونده: ۹۷/۳۴۳، ۹۶/۱۱۷۶

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: ۱ـ بانک پارسیان با وکالت آقای توفیق عرفانی ۲ـ آقای موسی زمانی

موضوع شکایت و خواسته: ابطال اصلاحیه مصوبه «مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره» ابلاغی به شماره ۵۵۱۴/۲۳۰۷/۱۶۰ ـ ۱۳/۳/۱۳۹۶ مصوب ۳۴۶ جلسه شورای اسلامی شهر تهران

گردشکار: الف) آقای موسی زمانی به موجب درخواستی ابطال مصوبه «مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره» ابلاغی به شماره ۳۰۲۵۷/۲۱۵۸/۱۶۰ ـ ۱۴/۱۱/۱۳۹۴ در خصوص عوارض تطویل و اصلاحیههای آن را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«ریاست محترم دیوان عدالت اداری (دام عزه العالی)

با اهداء سلام و تحیت:

احتراماً به استحضار میرساند در خصوص مصوبه شورای اسلامی شهر تهران با عنوان «عوارض تمدید پروانه ساختمانی» به علت عدم صلاحیت شورا نسبت به تصویب قوانین که از حدود و اختیار آن شورا خارج میباشد. بدین وسیله تقاضای ابطال مصوبه مذکور را به شرح آتی به استحضار رسانیده تا انشاء الله نسبت به استفاء حقوق شهروندی اقدام خداپسندانهای صورت پذیرد.

۱ـ تقدیم تصویب دادنامه شماره ۱۱۷۷ ـ ۱۷/۱۱/۱۳۹۶ به کلاسه پرونده ۹۵/۱۱۵۵ هیأت عمومی دیوان عدالت اداری.

۲ـ هیأت عمومی دیوان عدالت اداری به موجب دادخواست آقای امید محمدی در خصوص ابطال عوارض تمدید یا تجدید پروانه ساختمانی مصوب شورای اسلامی شهرستان کرج که شورای اسلامی شهر تهران نیز عیناً چنین مصوبهای را به شهرداری مناطق تهران جهت اجرا ابلاغ نموده را با استناد به تبصره ۲ ماده ۲۹ قانون نوسازی و عمران شهری مصوب سال ۱۳۴۷ که تکلیف تمدید پروانه ساختمانی و چگونگی اخذ عوارض بابت تمدید پروانه ساختمانی معین گردیده را مستنداً به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال کرده است.

۳ـ دیوان عدالت اداری (هیأت عمومی) بر اساس دادنامههای متعدد در سالهای ۱۳۸۰، ۱۳۸۳ و ۱۳۹۵ دریافت این نوع عوارض را خلاف قانون و خارج از حدود اختیارات شوراهای شهر تشخیص داده است.

۴ـ با توجه به صدور آراء از سوی هیأت عمومی نسبت به دادخواست آقای امید محمدی متاسفانه در شهرهای دیگر چنین وجوهی به لحاظ عدم ارائه دادخواست از سوی شهروندان دریافت میگردد در صورتی که به استناد ماده ۱۴ آییننامه وضع و وصول عوارض توسط شوراهای شهر سال ۱۳۷۸ نیز اقتضاء میکند وقتی اخذ عوارضی از شهروندان بخشی از این کشور که در مغایرت با قانون شناخته شده است، نمیتوان اخذ همان وجه را از شهروند دیگری جایز و قانونی قلمداد کرد. لذا به لحاظ حفظ حقوق شهروندی و اصل برابری افراد برابر قانون و قاعده هماهنگی و اصل وحدت رویه و ایجاد یکنواختی در مصوبات خلاف قانون ضروری است.

۵ ـ شایان ذکر است ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۸۰ و تبصره ۳ ماده ۶۲ قانون برنامه پنجم ماده ۵۹ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور مصوب ۱/۲/۱۳۹۴ مندرج در روزنامه رسمی ۷۷۷ ـ ۳۰/۲/۱۳۹۴ مقرر میدارد «درخواست یا دریافت وجه مازاد بر عوارض قانونی هنگام صدور پروانه یا بعد از صدور پروانه توسط شهرداریها ممنوع میباشد» همچنین به موجب نظر فقهای شورای نگهبان، دریافت وجه با تجویز آییننامه و دستورالعمل مغایر شرع است.

لذا از آن مقام استدعا دارد وفق صدر ماده ۹۲ قانون دیوان عدالت اداری سال ۱۳۹۲ که مقرر گردیده چنانچه مصوبهای در هیأت عمومی دیوان عدالت اداری ابطال گردد… رعایت مفاد رأی هیأت عمومی جهت مصوبات بعدی الزامی است درخواست ابطال مصوبه شورای اسلامی شهر تهران و جلوگیری از اخذ عوارض غیر قانونی شهرداری تهران از زمان تصویب و خارج از نوبت را دارم.»

متن مصوبه مورد اعتراض به قرار زیر است:

« مصوبه اصلاحیه مصوبه « مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره» ابلاغی به شماره ۳۰۲۵۷/۲۱۵۸/۱۶۰ ـ ۱۴/۱۱/۱۳۹۴

(مشتمل بر ماده واحده)

(ممهور به مهر شورای اسلامی شهر تهران)

مصوب جلسه ۳۴۶ شورای اسلامی شهر تهران (دوره چهارم) ابلاغی به شماره ۵۵۱۴/۲۳۰۷/۱۶۰ ـ ۱۳/۳/۱۳۹۶

ماده واحده :

از تاریخ لازمالاجراء شدن این مصوبه مفاد ماده واحده مصوبه «اصلاحیه مصوبه مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره» و تبصرههای آن، ابلاغی به شماره ۳۰۲۵۷/۲۱۵۸/۱۶۰ ـ ۱۴/۱۱/۱۳۹۴ تصویبی در دویست و سی و چهارمین جلسه رسمی شورای اسلامی شهر تهران (دوره چهارم) به تاریخ سهشنبه ۱۳/۱۱/۱۳۹۴

به شرح ذیل اصلاح میشود:

الف ـ ماده واحده (اصلاحی):

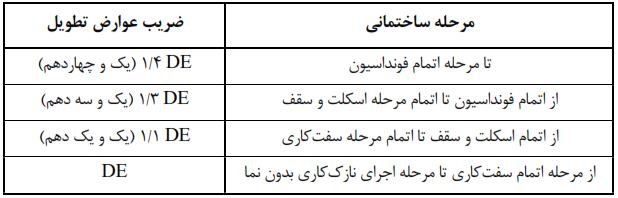

«به استناد تبصره یکم (۱) ماده پنجاهم (۵۰) قانون مالیات بر ارزش افزوده و با عنایت به مفاد بند چهاردهم (۱۴) ماده ۵۵ قانون شهرداریها، به منظور کاهش زیان و خسارات ناشی از عملیات ساختمانی بر محیط زیست، سیما و منظر شهری، ایمنی عابرین و امنیت شهر و همچنین پیشگیری از آسیبهای اجتماعی، شهرداری تهران موظف است از تاریخ لازمالاجراء شدن این مصوبه از کلیه ساختمانهای (دولتی، عمومی، خصوصی و شهرداری تهران) که پس از گذشت یکسال از مهلت قانونی مندرج در پروانه ساختمانی، عملیات ساختمانی آنها به اتمام نرسیده است، عوارض تطویل دریافت نماید. این قبیل ساختمانها تا یک سال پس از انقضای مهلت قانونی مندرج در پروانه ساختمانی، مشمول عوارض تطویل نمیباشند و در سال دوم عوارض مذکور بر اساس فرمول و جدول ذیل محاسبه و اخذ میشود. در سنوات بعد از آن به ازای هر سال تطویل ۵% به مبالغ محاسبه شده اضافه میگردد.

![]()

P : ارزش معاملاتی گرانترین گذر قابل دسترسی ملک بر اساس آخرین دفترچه ارزش معاملاتی املاک مصوب (موضوع ماده ۶۴ قانون مالیاتهای مستقیم) که از ابتدای هر سال ملاک عمل خواهد بود.

S : مساحت ناخالص کل زیر بنا

ب ـ تبصره یکم (۱) ذیل ماده واحده حذف میگردد.

ج ـ تبصره چهارم (۴) به شرح ذیل اصلاح و جایگزین میشود.

تبصره چهارم (۴) (اصلاحی): تمدید پروانه ساخته نشده در صورت عدم تغییر در عرض گذر و پهنهبندی «با حفظ حقوق قبلی» صرفاً برای یک بار امکانپذیر است. برای اینگونه پروانهها، ملاک محاسبه عوارض تأخیر در تکمیل ساختمانسازی، زمان مندرج در مجوز «پروانه تمدید ملک ساخته نشده» میباشد. »

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر تهران به موجب لایحه شماره ۱۰۸۶۰/۱۶۰ ـ ۲۴/۴/۱۳۹۷ توضیح داده است که:

«حجت الاسلام والمسلمین جناب آقای بهرامی

ریاست محترم هیأت عمومی دیوان عدالت اداری

موضوع: پرونده کلاسه ۹۷۰۰۳۴۳ با شماره ۹۷۰۹۹۸۰۹۰۵۸۰۰۲۰۷

با سلام و احترام

عطف به پرونده کلاسه ۹۷۰۰۳۴۳ موضوع مکاتبه مورخ ۲۳/۳/۱۳۹۷ مدیریت دفتر هیأت عمومی دیوان عدالت اداری ثبت شده به شماره ۷۵۹۶/۱۶۰ ـ ۲۳/۳/۱۳۹۷ در دبیرخانه شورای اسلامی شهر تهران در خصوص ارسال نسخه دوم دادخواست آقای موسی زمانی امناب به خواسته ابطال «مصوبه مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره ابلاغی به شماره ۳۰۲۵۷/۲۱۵۸/۱۶۰ ـ ۱۴/۱۱/۱۳۹۴ به عنوان عوارض تطویل و اصلاحیههای آن» مراتب ذیل را در رد خواسته یاد شده به استحضار میرساند:

۱ـ همان گونه که مستحضرید، حسب مندرجات بند ۱۴ ماده ۵۵ قانون شهرداری، اتخاذ تدابیر موثر و اقدام لازم برای حفظ شهر از خطرات در معابر عمومی، کوچهها و اماکن عمومی از جمله وظایف شهرداری است. بر این اساس و به منظور پیشگیری از تطویل در ساخت و پیشگیری از خطرات احتمالی از یک سو و ضرورت اعمال مقررات جدید در ساختمانهایی که احداث آنها بیش از مدت پیشبینی شده در پروانه طول میکشد، شوراهای اسلامی شهرها برای پروانههای ساختمانی مدت اعتبار تعیین مینمایند. بدیهی است پس از اتمام مهلت یاد شده و عدم اتمام ساختمان به علت تاخیر مالک، تمدید پروانههای ساختمانی و بررسی انطباق آنها با مقررات جدید احتمالی ضروری است و تبعاً تمدید پروانه ساختمانی مشمول عوارض نیز خواهد شد.

۲ـ حسب مندرجات بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱/۳/۱۳۷۵ و اصلاحات بعدی آن «تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن» در صلاحیت شورای اسلامی شهر است.

۳ـ همان گونه که مستحضرید بر مبنای تبصره ۱ ذیل ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷، وضع عوارض محلی که تکلیف آنها در این قانون مشخص نشده بر عهده شورای اسلامی شهر و بخش است.

۴ـ همان گونه که مستحضرید، بر مبنای ماده ۵۲ قانون مالیات بر ارزش افزوده، کلیه قوانین و مقررات خاص و عام مغایر این قانون لغو گردیده است.

۵ ـ طبق ماده ۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شوراهای اسلامی شهر، بخش و شهرک مصوب ۷/۷/۱۳۷۸ مرجع تعیین نحوه وضع و وصول عوارض در مورد شهرها، شوراهای اسلامی شهرها هستند.

۶ ـ طبق ماده ۱۴ آییننامه اخیرالذکر یکی از سیاستهای دولت که باید در مصوبات شوراها رعایت شود، نیل به سمت خودکفایی شهرداری و نهایتاً تأمین بخشی از هزینههای خدماتی و عمرانی مورد نیاز شهر است.

۷ـ علاوه بر مراتب معروضه، موضوع مصوبه مورد اعتراض، عوارض تمدید پروانه ساختمانی است و وضع این عوارض همانند وضع اصل عوارض صدور پروانه ساختمانی در صلاحیت شورای اسلامی شهر است.

با توجه به مراتب معروضه، مبنی بر صلاحیت شورای اسلامی شهر در وضع عوارض تمدید پروانه ساختمانی، رد شکایت موضوع دادخواست تقدیمی مورد استدعاست.»

ب) آقای توفیق عرفانی به وکالت از بانک پارسیان به موجب دادخواستی ابطال اصلاحیه مصوبه «مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره» ابلاغی به شماره ۱۶۵۹۲/۴۳۸/۱۶۰ ـ ۱۸/۱۱/۱۳۸۲ مشتمل بر ماده واحده و چهارده تبصره با اصلاحات بعدی آن مصوب ۲۳۴ جلسه شورای شهر تهران (دوره چهارم) ابلاغی به شماره ۳۰۲۵۷/۲۱۵۸/۱۶۰ ـ ۱۴/۱۱/۱۳۹۴ و اصلاحیه آن مصوب ۲۴۱ جلسه شورای شهر تهران (دوره چهارم) و ابلاغی به شماره ۳۲۸۹۸/۲۱۶۷/۱۶۰ ـ ۵/۱۲/۱۳۹۴ و مصوب اصلاحیه مصوبه «اخذ عوارض تمدید پروانه ساختمانهای نیمهکار» ابلاغی به شماره ۳۰۲۵۷/۱۵۸ـ ۱۴/۱۱/۱۳۹۴ [۳۰۲۵۷/۲۱۵۸/۱۶۰ ـ ۱۴/۱۱/۱۳۹۴] مصوب ۳۶ جلسه شورای اسلامی شهر تهران «دوره چهارم» ابلاغی به شماره ۵۵۱۴/۲۳۱۷/۱۶۱ـ ۱۳/۳/۱۳۹۶ [مصوب ۳۴۶ جلسه شورای اسلامی شهر تهران «دوره چهارم» ابلاغی به شماره ۵۵۱۴/۲۳۰۷/۱۶۰ ـ ۱۳/۳/۱۳۹۶] به لحاظ مغایرت با شرع و قانون و خارج از حیطه اختیارات قانونی را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

« ریاست محترم هیأت عمومی دیوان عدالت اداری: سلام علیکم

با کمال احترام و به وکالت از بانک پارسیان و در اجرای اصول ۴ و ۵۱ و ۵۷ و ۱۷۰ قانون اساسی جمهوری اسلامی ایران و مستنداً به آیه شریفه ۲۹ سوره نساء از قرآن مجید و مواد ۳۰۱ و ۳۰۳ قانون مدنی ایران و مواد ۸۸ ـ ۸۷ ـ ۸۰ ـ ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و آرای متعدد هیأت عمومی دیوان موصوف درباره ابطال مصوبات چندین شهرستان ایران در مورد ابطال مصوباتی که شوراهای اسلامی بر خلاف قانون و برخلاف شرع و خارج از حدود اختیارات خود تصویب نمودهاند مراتب زیر را به استحضار عالی میرساند:

۱ـ مورد شکایت اصل ماده واحده فوقالاشاره و تبصرههای ۱و ۲و ۳ و ۴ اصلاحی و ۵ و ۶ و ۷ مصوب ۱۳۹۴ و بند ج تبصره ۴ (۴ اصلاحی) مصوب ۱۳/۳/۱۳۹۶ میباشد و با توجه به اینکه به جدول مذکور در ذیل ماده واحده ۱۳۹۴ دسترسی حاصل نیست علیهذا در صورت لزوم تقاضای مطالبه فرمول و جدول مذکور، از شورای شهر تهران دارد.

۲ـ هر چند صدر مصوبه ظاهراً عنوان عوارض تمدید پروانه ساختمانی دارد ولی تبصرههای مورد شکایت حکایت از تصویب عوارض تنبیهی با عناوین عوارض تطویل ساختمان و عوارض ساختمانهای نیمهتمام و رها شده، عوارض تأخیر در اجرای پروژه، عوارض عدم تکمیل ساختمان و تعیین مهلت سه ماهه برای پرداخت عوارض دارد. بدیهی است کسانی که نتوانسته باشند ساختمانی را که برای آن پروانه ساختمانی اخذ نمودهاند چنانچه در مهلت مقرر عملیات ساختمانی را به پایان نرسانیده باشند باید جهت ادامه ساختمان به شهرداری مراجعه و با پرداخت عوارض متعلقه پس از کسر عوارض پرداختی برای پروانه اولیه، اقدام به تحصیل و تمدید پروانه ساختمانی نمایند. ولی وضع و تصویب عوارض تحت عناوین یاد شده و یا تعیین مهلت سه ماهه برای پرداخت عوارض مورد مطالبه و آن هم بدون آن که خدماتی ازطرف شهرداری ارائه و انجام شده باشد فاقد مستند شرعی و قانونی و خروج از حدود اختیارات شوراها و ورود به محدوده قوه مقننه و برخلاف اصل تفکیک قوا موضوع اصل ۵۷ قانون اساسی جمهوری اسلامی ایران میباشد.

۳ـ مصوبات مذکور برخلاف شرع و از مصادیق «اکل مال بباطل» موضوع آیه شریفه ۲۹ سوره نساء در قرآن مجید میباشد (لا تاکلوا اموالکم بینکم بالباطل) زیرا مطالبه عوارض فرع بر ارائه خدمت میباشد و مادامی که شهرداری خدماتی در خصوص مورد ارائه نکرده باشد استحقاق دریافت عوض آن و تعیین عوارض را ندارد از طرفی در مطالبه عوارض غیرقانونی مذکور، (که برخلاف قانون مهلت سه ماهه برای پرداخت عوارض تعیین شده است) سرانجام منجر به صدور اجرائیه موضوع ماده ۷۷ قانون شهرداری و وصول اجباری از مال مردم میگردد که این امر نیز برخلاف مدلول حدیث نبوی (حرمت = حرمته مال المؤمن کحرمته دمه) حرام و ممنوع و برخلاف شرع انور اسلام میباشد و علیهذا مصوبات مذکور یلحاظ آنکه برخلاف شرع و اصل چهارم قانون اساسی است قابل ابطال در هیأت عمومی است.

۴ـ مصوبه مورد شکایت و تبصرههای ۱، ۲، ۳، ۴، ۵، ۶، ۷، ۱۰ و ۱۳ و بند (ج) تبصره ۴ اصلاحی سال ۱۳۹۶ برخلاف اصول ۴ و ۵۱ و ۵۷ قانون اساسی جمهوری اسلامی ایران میباشد زیرا به موجب اصل ۵۱ مذکور هیچ نوع مالیاتی وضع نمیشود مگر به موجب قانون، عوارض نیر نوعی مالیات است با این تفاوت که مالیات در سراسر کشور هزینه میشود ولی عوارض مصرف محلی دارد و در قوانین مربوط، اخذ عوارض بدون ارائه خدمات وضع و مقرر نگردیده است از طرفی اصول حقوقی برای آنکه ایجاد الزام قانونی نماید، باید در قالب قوانین و مقررات موضوعه و شرعی باشد که در اجرای اصل ۴ قانون اساسی جمهوری اسلامی ایران صریحاً متجلی و بیان شود و از آنجائی که طبق اصل ۴ یاد شده کلیه قوانین و مقررات مدنی جزائی، مالی، اقتصادی و اداری باید براساس موازین اسلامیباشد و با توجه به اینکه وضع و تصویب و مطالبه و اخذ عوارض بدون ارائه خدمات از مصادیق اکل مال بباطل میباشد علیهذا مصوبه و تبصرههای مورد شکایت مغایر با اصل ۴ قانون اساسی بوده و از این دیدگاه نیز قابل ابطال میباشد.

۵ ـ مصوبه مذکور از لحاظ آن که بدون ارائه خدمات وصول میگردد مغایر با آرای متعددی هیأت عمومی دیوان عدالت اداری از جمله آرای ۳۸۱ـ ۲/۹/۱۳۹۰، ۲۴۱ـ ۷/۶/۱۳۹۰، ۸۵ ـ ۱۲/۲/۱۳۹۶، ۸۳۵ ـ ۲۱/۲/۱۳۹۴، ۱۹۰ ـ ۲/۳/۱۳۹۶ و ۱۸۹ـ۱۸۶ ـ ۲/۳/۱۳۹۶ میباشد که در موارد مشابه «وضع و تصویب عوارض بدون ارائه خدمات و خروج از حدود اختیارات» صادر شده است و براساس ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نیز رعایت مفاد آرای مذکور برای مرجع تصویبکننده آن لازمالرعایه میباشد علیهذا در راستای اجرای ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نیز قابل ابطال میباشد.

۶ـ مستند شورای اسلامی شهر تهران در تصویب ماده واحدههای یاد شده تبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده و بند چهاردهم ماده ۵۵ قانون شهرداری است. در صورتی که تبصره یک درباره اطلاعرسانی و اعلام عمومی عوارض محلی جدید حداکثر تا پایان پانزدهم بهمن ماه هر سال برای اجرای آن در سال آینده است. بند ۱۴ ماده ۵۵ قانون شهرداری نیز درباره تکلیف شهرداری برای حفظ شهر از خطر سیل و حریق و رفع اثر از دیوارهای شکسته و خطرناک واقع در معابر عمومی و اماکن عمومی و پرکردن و پوشاندن چاهها واقع در معابر و جلوگیری از گذاشتن هر نوع اشیاء در بالکنها و جلوگیری از نصب ناودانها و دودکش ساختمانهایی است که باعث زحمت و خسارت ساکنین نیر باشد و در هیچ یک از تبصره و بند استنادی اجازه تصویب عوارض و مطالبه و وصول آن بدون ارائه خدماتی از طرف شهرداری داده نشده است و از این لحاظ نیز تصویب ماده واحده و تبصرههای مورد شکایت آن فاقد مستند و مجوز قانونی بوده و قابل ابطال است.

۷ـ همان طوری که در آرای متعدد هیأت عمومی دیوان عدالت اداری نیز آمده است از تاریخ تصویب مواد ۵۰ و ۵۲ قانون مالیات بر ارزش افزوده کلیه قوانین خاص و عام مربوط بهدریافت هرگونه مالیات غیر مستقیم و عوارض به واردات و تولید کالاها و ارائه خدمات لفو گردیده و فقط موارد هشتگانه مذکور در ذیل ماده ۵۲ مرقوم از شمول این قانون مستثنی گردیده و مشمول دریافت عوارض میباشند و اخذ عوارض بدون ارائه خدمات از طرف شهرداری نیز مشمول هیچ یک از موارد استثناء شده و هشتگانه مذکور نمیباشد و اصولاً در هیچ یک از قوانین و مقررات موضوعه اخذ عوارض برای تطویل احداث ساختمان یا تأخیر در ساختمان یا اخذ عوارض برای ساختمان نیمهتمام و رها شده و یا تطویل ساختمان پیش بینی و مقر نگردیده است و علیهذا مصوبه مورد شکایت و تبصرههای مورد شکایت آن مغایر با ماده ۵۲ قانون مالیات بر ارزش افزوده نیز میباشد و قابل ابطال است.

۸ ـ باتوجه به مراتب فوق الاشعار و نظر باینکه وضع قاعده آمره در باب اخذ هرگونه وجوه و از جمله عوارض شهرداری به قوه مقننه اختصاص دارد بنابراین وضع قاعده آمره از طرف شورای شهر تهران و شهرداری تهران در خصوص تصویب و وصول عوارض برای تطویل احداث ساختمان و یا تأخیر در احداث ساختمان و یا عوارض برای ساختمانهای نیمهتمام و رها شده و یا تطویل در اجرای پروژههای ساختمانی خروج از اختیارات قانونی بوده و مغایر با شرع انور اسلام و قانون اساسی (اصول ۴ و ۵۱ و ۵۷ ) و مواد ۵۰ و ۵۲ قانون مالیات بر ارزش افزوده و آرای متعدد هیأت عمومی دیوان عدالت اداری و مورد ۳۰۱ و ۳۰۳ قانون مدنی ایران و دارا شدن غیر عادلانه و استفاده بلاجهت میباشد علیهذا مستنداً به مواد ۸۰ و ۸۷ و ۸۸ و ۹۲ و بند ۱ ماده ۱۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تقاضای ابطال ماده واحده و تبصرههای ۱، ۲، ۳، ۴ و اصلاحی و ۵، ۶، ۷، ۱۰ و ۱۳ مصوب ۱۳۹۴ و بند ج تبصره ۴ـ اصلاحی مصوب ۱۳۹۶ شورای اسلامی شهر تهران بشرح مندرج در ستون خواسته را دارد .»

شاکی به موجب لایحه تکمیلی شماره ۵۵۶ ـ ۱۵/۷/۱۳۹۶ اعلام کرده است که:

«ریاست محترم هیأت عمومی دیوان عدالت اداری

سلام علیکم

پیرو دادخواست تقدیمی به وکالت از طرف بانک پارسیان به خواسته ابطال مصوبه کمیسیون اخذ عوارض پروانه ساختمانهای نیمهکاره و تطویل اتمام ساختمان و تاخیر در اتمام ساختمان و تاخیر در اتمام پروژه ابلاغی ۱۶۵۹۲ـ ۴۳۸/۱۶۰ ـ ۱۸/۱۱/۱۳۸۲ مشتمل بر ماده واحده و چهارده تبصره با اصلاحات بعدی آن به صورت صورتجلسه ۲۳۴ شورای اسلامی شهر تهران دوره چهارم ابلاغیه به شماره ۳۲۵/۲۱۵۸/۱۶۰ ـ ۱/۱/۱۳۹۴ و اصلاحیه آن مصوب جلسه ۲۴۱ شورای اسلامی شهر تهران دوره چهارم و ابلاغیه شماره ۲۲۸۹۸/۲۱۶۷/۱۶۰ ـ ۵/۲/۱۳۹۴ نظر به اینکه در آن هیأت در موارد مشابه از جمله مصوبه شورای اسلامی شهر شهرضا و شورای اسلامی شهر قم رأی بر ابطال مصوبات شوراهای اسلامی شهرهای مذکور به لحاظ عدم ارائه خدمات در قبال مطالبه و اخذ عوارض و برخلاف قانون بودن و خروج از حدود اختیارات مرجع تصویبکننده به شمارههای ۴۰۸ ـ ۳/۵/۱۳۹۶ و ۴۷۱ـ ۱۳/۷/۱۳۹۵ صادر گردیده است علیهذا تقاضای ابطال مصوبات فوقالاشعار شورای اسلامی شهر تهران را از تاریخ تصویب مصوبات یاد شده مورد شکایت موکل را دارد. ضمناً در حال حاضر و در وضع موجود پرونده شکایتی از نظر خلاف شرع بودن مصوبات ندارم و خواستار رسیدگی به پرونده را بر اساس ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری پس از تبادل در هیأتهای تخصصی و هیأت عمومی را خواستارم.»

شاکی متعاقباً به موجب لایحهای که به شماره ۱۴۹۰ ـ ۳۰/۷/۱۳۹۶ ثبت دفتر هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری شده اعلام کرده است که:

«پیرو دادخواست و لایحه تقدیمی مبنی بر تقاضای ابطال مصوبات غیر قانونی شورای اسلامی شهر تهران که تحت کلاسه ۹۶/۹۸۳ در آن هیأت در جریان رسیدگی است و به وکالت از بانک پارسیان و در اجرای اصول ۴، ۵۱، ۵۷ و ۱۷۰ قانون اساسی جمهوری اسلامی ایران و مستنداً به موارد ۳۰۱ و ۳۰۳ قانون مدنی ایران و مواد ۳۴، ۳۵، ۳۶، ۳۷ و ۳۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و آرای متعدد هیأت عمومی دیوان موصوف درباره ابطال مصوبات چندین شهرستان ایران در مورد ابطال مصوباتی که شوراهای اسلامی برخلاف قانون وخارج از حدود اختیارات خود تصویب نمودهاند به خصوص آرای ۴۰۸ ـ ۳/۵/۱۳۹۶ و ۴۷۱ـ ۱۳/۷/۱۳۹۵ که دقیقاً در مورد مشابه صادر گردیده است تقاضای اصدار دستور موقت به منظور جلوگیری از عملیات اجرایی وصول وجوه مندرج در قبضهای درآمد عمومی شهرداری تهران موضوع دستور دریافت ۱۳۷۴۲۶ ـ ۲۴/۸/۱۳۹۵ با شماره سریالهای ۹۵۱۴۷۰۰۷۳۵۸ و ۹۵۱۴۷۰۰۷۳۵۷ مربوط به پلاک ثبتی ۱۷۴۵۹۹/۴۴۷۶ واقع در میدان شهدا خیابان پیروز پلاک آبی ۷۷۷ را تا تعیین تکلیف پرونده در هیأت عمومی به دلایل زیر تقاضا مینماید:

هر چند صدر مصوبه ظاهراً عنوان عوارض تمدید پروانه ساختمانی دارد ولی تبصرههای مورد شکایت حکایت از تصویب عوارض تنبیهی با عناوین عوارض تطویل ساختمان و عوارض ساختمانهای نیمهتمام و رها شده، عوارض تاخیر در اجرای پروژه، عوارض عدم تکمیل ساختمان و تعیین مهلت سه ماهه برای پرداخت عوارض دارد. ولی وضع و تصویب عوارض تحت عناوین یاد شده و یا تعیین مهلت سه ماهه برای پرداخت عوارض مورد مطالبه و آن هم بدون آن که خدماتی از طرف شهرداری ارائه و انجام شده باشد فاقد مستند شرعی و قانونی و خروج از حدود اختیارات شوراها و ورود به محدوده قوه مقننه و برخلاف اصل تفکیک قوا موضوع اصل ۵۷ و اصل ۴ قانون اساسی جمهوری اسلامی میباشد.

۲ـ مصوبه مذکور از لحاظ آن که بدون ارائه خدمات وصول میگردد مغایر با آرای متعدد هیأت دیوان عدالت اداری از جمله آرای ۴۰۸ ـ ۳/۵/۱۳۹۶، ۴۷۱ـ ۱۳/۷/۱۳۹۵، ۳۸۱ـ ۲/۹/۱۳۹۰، ۲۴۱ـ ۷/۶/۱۳۹۶، ۸۳۵ ـ ۲۱/۲/۱۳۹۴، ۱۹۰ ـ ۲/۳/۱۳۹۶و ۱۸۶ ـ ۲/۳/۱۳۹۶ میباشد که در موارد مشابه «وضع و تصویب عوارض بدون ارائه خدمات و خروج از حدود اختیارات صادر گردیده است و بر اساس ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نیز رعایت مفاد آرای مذکور برای مرجع تصویبکننده آن لازمالرعایه میباشد علیهذا در راستای اجرای ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نیز قابل ابطال میباشد.

۳ـ همان طوری که در آرای متعدد هیأت عمومی دیوان عدالت اداری نیز آمده است از تاریخ تصویب مواد ۵۰ و ۵۲ قانون مالیات بر ارزش افزوده کلیه قوانین خاص و عام مربوط به دریافت هرگونه مالیات غیر مستقیم و عوارض به واردات و تولید کالاها و ارائه خدمات لغو گردیده و فقط موارد هشتگانه مذکور در ذیل ماده ۵۲ مرقوم از شمول این قانون مستثنی گردیده و مشمول دریاف عوارض میباشند و اخذ عوارض بدون ارائه خدمات از طرف شهرداری نیز مشمول هیچ یک از موارد استثنا شده و هشتگانه مذکور نمیباشد و اصولاً در هیچ یک از قوانین و مقررات موضوعه اخذ عوارض برای تطویل احداث ساختمان یا تأخیر در ساختمان یا اخذ عوارض برای ساختمان نیمهتمام رها شده و یا تطویل ساختمان پیشبینی و مقرر نگردیده است علیهذا مصوبه مورد شکایت و تبصرههای مورد شکایت آن مغایر با مواد ۵۰ و ۵۲ قانون مالیات بر ارزش افزوده نیز میباشد و قابل ابطال است.

۴ـ نظر به اینکه شهرداری تهران به استناد مصوبات غیر قانونی شورای اسلامی شهر تهران ابلاغی ۱۶۵۹۲ـ ۴۳۸/۱۰ـ ۱۸/۱۱/۱۳۸۲ مشتمل به ماده واحده و چهارده تبصره با اصلاحات بعدی آن به صورت صورتجلسه ۲۳۴ شورای اسلامی شهر تهران دوره چهارم ابلاغیه به شماره ۳۲۵/۲۱۵۸/۱۶۰ ـ ۱۴/۱/۱۳۹۴ و اصلاحیه آن مصوب جلسه ۲۴۱ شورای اسلامی شهر تهران دوره چهارم و ابلاغیه شماره ۲۸۹۸/۲۱۶۷/۱۶۰ ـ ۵/۱۲/۱۳۹۴ بدون آن که تکلیف قانونی خود مبنی بر اینکه مطالبه عوارض را به مودی (بانک پارسیان) ابلاغ نماید تا موکل بتواند از حقوق قانونی موضوع ماده ۷۷ قانون شهرداریها استفاده نماید اقدام به اصدار قبضهای درآمد عمومی شهرداری و دستور دریافت ۱۲۷۴۲۶ ـ ۲۴/۸/۱۳۹۵ با شماره سریالهای ۹۵۱۴۷۰۰۷۲۵۸ و ۹۵۱۴۷۰۰۷۳۵۷ مربوط به پلاک ثبتی ۱۷۴۵۹۹/۴۴۷۶ واقع در میدان شهدا خیابان پیروزی پلاک آبی ۷۷۷ نموده است در صورتی که هیأت عمومی دقیقاً در موارد مشابه مصوبات شوراهای اسلامی شهرضا و قم را به شمارههای ۴۰۸ ـ ۳/۵/۱۳۹۶ و ۴۷۱ـ ۱۳/۷/۱۳۹۵ را ابطال نموده است و نظر به اینکه با وصول عوارض مندرج در قبضهای درآمد عمومی شهرداری از طریق برداشت از حسابهای بانکی بانک موکل، استرداد آن از شهرداری بسیار متعسر و تقریباً غیرممکن میباشد و علیرغم تصرف شهرداری وجوه موجود در حسابهای بانکی متعلقه به مشتریان بانک بوده و در نزد بانک به امانت است علیهذا مستنداً به دلایل فوق و مواد ۳۴، ۳۵، ۳۶ و ۳۷ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تقاضای اصدار دستور موقت مبنی بر جلوگیری از عملیات اجرایی مربوط به وصول عوارض یاد شده را تا تعیین تکلیف پرونده در هیأت عمومی دیوان عدالت اداری را دارد.»

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر تهران به موجب لایحه شماره ۲۷۵۵۹/۱۶۰ ـ ۲۶/۱۰/۱۳۹۶ توضیح داده است که:

«حجت الاسلام و المسلمین جناب آقای بهرامی

ریاست محترم هیأت عمومی دیوان عدالت اداری

موضوع: پرونده کلاسه ۹۶/۱۱۷۶ با شماره ۹۶۰۹۹۸۰۹۰۵۸۰۰۸۳۷

با سلام و احترام

عطف به پرونده ۹۶/۱۱۷۶ موضوع مکاتبه مورخ ۲۶/۹/۱۳۹۶ مدیر دفتر هیأت عمومی دیوان عدالت اداری ثبت شده به شماره ۲۴۶۸۵/۱۶۰ ـ ۴/۱۰/۱۳۹۶ در دبیرخانه شورای اسلامی شهر تهران در خصوص ارسال نسخه دوم دادخواست بانک پارسیان به خواسته «ابطال اصلاحیه مصوبه مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره ابلاغی به شماره ۶۵۹۲/۴۳۸/۱۶۰ [۱۶۵۹۲/۴۳۸/۱۶۰] ـ ۸/۱۱/۱۳۸۲ با اصلاحات بعدی آن …» الی « … ابلاغی به شماره ۵۵۱۴/۲۳۰۷/۱۶۰ ـ ۱۳/۳/۱۳۹۶…» و به شرح موضوع شکایت و خواسته، مراتب ذیل را در رد خواسته یاد شده به استحضار میرساند:

۱ـ همان گونه که مستحضرید حسب مندرجات بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱/۳/۱۳۷۵ و اصلاحات بعدی آن «تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن در صلاحیت شورای اسلامی شهر است».

۲ـ ماده ۷۷ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب۱/۳/۱۳۷۵ و اصلاحات بعدی آن مقرر میدارد: «شورای اسلامی شهر میتواند نسبت به وضع عوارض متناسب با تولیدات و درآمدهای اهالی به منظور تأمین بخشی از هزینههای خدماتی و عمرانی مورد نیاز شهر طبق آییننامه مصوب هیأت وزیران اقدام نماید».

۳ـ طبق ماده ۵ آییننامه اجرایی نحوه وضع وصول عوارض توسط شوراهای اسلامی شهر، بخش و شهرک مصوب ۷/۷/۱۳۷۸ هیأت وزیران، مرجع تعیین نحوه وضع و وصول عوارض در مورد شهرها، شوراهای اسلامی شهرها هستند. در مصوبه مورد اعتراض نیز به همین نحو عمل شده است.

۴ـ طبق ماده ۱۴ آییننامه اخیرالذکر یکی از سیاستهای دولت که باید در مصوبات شوراها رعایت شود، نیل به سمت خودکفایی شهرداری و نهایتاً تأمین بخشی از هزینههای خدماتی و عمرانی مورد نیاز شهر است. در مصوبه مورد اعتراض نیز به همین نحو عمل شده است.

۵ ـ بر مبنای تبصره ۱ ذیل ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷، وضع عوارض محلی که تکلیف آنها در این قانون مشخص نشده بر عهده شورای اسلامی شهر و بخش است.

۶ ـ بر مبنای ماده ۵۲ قانون مالیات بر ارزش افزوده، کلیه قوانین و مقررات خاص و عام مغایر این قانون لغو شده است.

۷ـ با توجه به مراتب معروضه فوق، ملاحظه میفرمایید وضع، لغو و تغییر نوع و میزان عوارض محلی که تکلیف آن در قانون مالیات بر ارزش افزوده تعیین نشده، در صلاحیت شورای اسلامی شهر است.

۸ ـ از سوی دیگر با عنایت به ماده ۸ آییننامه نحوه وضع و وصول عوارض مصوب ۷/۷/۱۳۷۸ هیأت وزیران، در صورتی که مودیان در مورد میزان و نحوه محاسبه و وصول و سایر موضوعات عوارضی که توسط شوراها وضع میگردد اعتراض و یا شکایتی دارند مرجع آن کمیسیون ماده ۷۷ قانون شهرداری میباشد. به استناد تبصره ذیل ماده ۸ آییننامه اخیرالذکر دیوان عدالت اداری مرجع رسیدگی به آراء کمیسیون ماده ۷۷ قانون شهرداریها است.

شاکی بدون طی مراحل مذکور به دیوان عدالت اداری مراجعه و درخواست ابطال مصوبه را نموده است.

۹ـ با عنایت به مراتب فوق در صورتی که شاکی به میزان و نحوه محاسبه عوارض شکایت دارد میبایست مسیر مقرر در قانونی را طی نماید.

با توجه به مراتب معروضه فوق رد شکایت موضوع دادخواست تقدیمی مورد استدعاست.»

نظر به اینکه در خصوص خواسته مبنی بر تقاضای ابطال اصلاحیه مصوبه «مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره ابلاغی به شماره ۱۶۵۹۲/۴۳۸/۱۶۰ ـ ۱۸/۱۱/۱۳۸۲ مصوب ۲۳۴ جلسه مورخ ۴/۱۲/۱۳۹۴ شورای اسلامی شهر تهران و اصلاحیههای بعدی آن، هیأت عمومی دیوان عدالت اداری پیشتر به موجب دادنامه شماره ۳۰۸ ـ ۱۸/۲/۱۳۹۷ مصوبه فوقالذکر را ابطال کرده است، در اجرای ماده ۸۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ قرار رد شکایت به شماره دادنامه ۱۵۵۵ ـ ۱۰/۷/۱۳۹۷ صادر شده است.

هیأت عمومی دیوان عدالت اداری در تاریخ ۶/۹/۱۳۹۷ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

قانونگذار در تبصره ۲ ماده ۲۹ قانون نوسازی و عمران شهری مصوب سال ۱۳۴۷، روش خاصی برای تعیین و اخذ عوارض تمدید پروانههای ساختمانی پیش بینی کرده است و در آراء متعدد هیأت عمومی دیوان عدالت اداری وضع عوارض تمدید پروانه ساختمان در مصوبات شوراهای اسلامی شهرها مغایر قانون و خارج از حدود اختیارات تشخیص و ابطال شده است، بنابراین مصوبه جلسه ۳۴۶ شورای اسلامی شهر تهران (دوره چهارم) ابلاغی به شماره ۵۵۱۴/۲۳۰۷/۱۶۰ ـ ۱۳/۳/۱۳۹۶ با موضوع مجوز اخذ عوارض تمدید پروانه ساختمانهای نیمهکاره به دلایل مندرج در دادنامه شماره ۴۷۱ـ ۱۳/۷/۱۳۹۵ و شماره ۳۰۸ ـ ۱۸/۲/۱۳۹۷ هیأت عمومی دیوان عدالت اداری مغایر قانون و خارج از حدود اختیارات قانونی است و مستند به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمدکاظم بهرامی