رأی شماره ۳۴۸ هیأت عمومی دیوان عدالت اداری

رأی شماره ۳۴۸ مورخ ۱۳۹۶/۴/۲۰ هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال بخشنامه شماره۸۱/۹۳/۲۰۰ـ۲۰/۷/۱۳۹۳ سازمان امور مالیاتی کشور در خصوص تقبل زیان توسط سهامداران شرکت و تهاتر آن از محل حساب جاری شرکاء

تاریخ دادنامه: ۲۰/۴/۱۳۹۶ شماره دادنامه: ۳۴۸ کلاسه پرونده: ۹۴/۳۴۹

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: آقایان بهروز فارسیجانی و ارسلان مخابری به نمایندگی شرکت مهندسی اکباتان نیرو

موضوع شکایت و خواسته: ابطال بخشنامه ۸۱/۹۳/۲۰۰ ـ ۲۰/۷/۱۳۹۳ سازمان امور مالیاتی کشور

گردشکار:

شاکی به موجب دادخواستی ابطال بخشنامه شماره ۸۱/۹۳/۲۰۰ ـ ۲۰/۷/۱۳۹۳ سازمان امور مالیاتی کشور را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«هیأت محترم عمومی دیوان عدالت اداری

احتراماً، به پیوست فتوکپی یک نسخه از رأی هیأت عمومی شورای عالی مالیاتی صادره به شماره ۷ـ۲۰۱ مورخ ۱۸/۶/۱۳۹۳ و نظریه شماره ۹۳۸۱/۲۰۰ ـ ۲۰/۷/۱۳۹۳ ریاست سازمان مالیاتی را تقدیم میدارد و در اجرای مفاد بند (۱) ماده (۱۹) و مفاد ماده (۴۲) قانون دیوان عدالت اداری به دلایل و مسـتندات مشروحـه در ذیـل تقاضای رسیدگی و ابطال رأی هیأت عمومی شورای عالی مالیاتی و بخشنامه صادره مذکور را دارد.

۱ـ هیأت عمومی شورای مالیاتی در رأی صادره مورخ ۱۸/۶/۱۳۹۳ افزایش حقوق صاحبان سهام به جز از محل آوردهها را بـه عنوان درآمد تلقی نموده است و در نتیجه تقبل زیان توسط سهامداران شرکت و تهاتر آن از محل حساب جاری شرکاء درآمد محسوب و میبایست در سود و زیان به عنوان درآمد شناسایی گردد و مطالبه مالیاتی با رعایت مفاد مواد ۱۴۸ و ۱۰۵ و بند ۱۲ ماده ۱۴۸ قانون مالیاتهای مستقیم وفق مقررات قانونی خواهد بود.

۲ـ اقلیت اعضاء هیأت عمومی شورای عالی مالیاتی در ذیل رأی صادره چنین اظهار نظر نموده است: «تقبل زیان انباشته از سوی صاحبان سرمایه از طریق کاهش مطالبات حال شده شرکاء و یا سهامداران و یا آورده نقدی و غیرنقدی آنها مندرج در حساب جاری شرکاء یا هر حساب دیگر هیچگونه منافعی برای شرکت ایجاد نمینماید تا به عنوان درآمد مشمول مالیات شرکت تلقی شود. لذا اقلیت عبارت تهاتر را مناسب ندانسته و رویه فوقالذکر را مشمول مالیات نمیداند.»

۳ـ ریاست سازمان امور مالیاتی به موجب نامه شماره ۸۱/۹۳/۲۰۰ ـ ۲۰/۷/۱۳۹۳ ضمن ابلاغ رأی هیأت عمومی شورای مالیاتی تقبل زیان توسط سهامداران شرکت و تهاتر آن از محل حساب جاری شرکاء (طلب سهامداران) درآمد محسوب و مطالبه مالیات را وفق مقررات قانونی اعلام نموده است.

۴ـ منابع مالیاتی در فصول مختلف قانون مالیاتهای مستقیم به شرح زیر بیان گردیده است:

الف ـ فصل اول از باب دوم، مالیات سالیانه املاک که لغو گردیده است.

ب ـ فصل دوم از باب دوم، مالیات مستغلات مسکونی خالی که لغو گردیده است.

ج ـ فصل سوم از باب دوم، مالیات بر اراضی بایر که لغو گردیده است.

د ـ فصل چهارم از باب دوم، مالیات بر ارث.

هـ ـ فصل پنجم از باب دوم، مالیات حق تمبر.

و ـ فصل اول از باب سوم، مالیات بر درآمد املاک.

ر ـ فصل دوم از باب سوم، مالیات بر درآمد کشاورزی.

ح ـ فصل سوم از باب سوم، مالیات بر درآمد حقوق.

ط ـ فصل چهارم از باب سوم، مالیات بر درآمد مشاغل.

ی ـ فصل پنجم از باب سوم، مالیات اشخاص حقوقی.

ک ـ فصل ششم از باب سوم، مالیات درآمد اتفاقی.

ل ـ فصل هفتم از باب سوم، مالیات بر جمع درآمد که لغو گردیده است.

۵ ـ با توجه به تعاریفی که در فصول مختلف منابع درآمدی ذکر شده در قانون مالیاتهای مستقیم به هیچ عنوان موضوع تهاتر حسابهای شرکاء (طلب سهامداران) یا زیان سنواتی شرکت درآمد تلقی نمیگردد.

۶ ـ به موجب مفاد ماده (۱۰۵) قانون مالیاتهای مستقیم جمع درآمد شرکتها و درآمد ناشی از فعالیتهای انتفاعی سایر اشخاص حقوقی مشمول مالیات میباشد، چگونه میتوان تهاتر طلب سهامداران که همانا آورده نقدی آنان به عناوین مختلف میباشد با زیان سنواتی میتواند فعالیت انتفاعی باشد.

۷ـ رأی هیأت عمومی شورای مالیاتی و بخشنامه ریاست سازمان مالیاتی به دلایل زیر فاقد مستندات و وجاهت قانونی میباشد.

۱ـ۷ـ درآمد اعلام نمودن تهاتر طلب سهامداران با زیان سنواتی در رأی صادره مستند به هیچ یک از مفاد قانونی نمیباشد و صرفاً یک اظهارنظر میباشد.

۲ـ۷ـ بستانکاری سهامداران در حساب جاری در اثر آوردههای نقدی آنان بوده است.

۳ـ۷ـ بر اساس واقعیت امر زیان سنواتی شرکت در واقع بدهی سهامداران بوده و تسویه آن نمیتواند ماهیت درآمدی داشته باشد.

۴ـ۷ـ همان طور که یکی از اعضای هیأت عمومی شورای عالی مالیاتی به عنوان اقلیت در رأی صادره اعلام نموده است تقبل زیان انباشته (سنواتی) توسط سهامداران از طریق کاهش مطالبات آنان هیچگونه منافعی برای شرکت ایجاد نمینماید تا به عنوان درآمد مشمول مالیات تلقی شود.

۵ ـ۷ـ به پیوست رأی شماره ۹۱۰۹۱۶۰۹۰۱۴۰۰۶۲۰ ـ ۱۱/۲/۱۳۹۳ شعبه ۱۴ دیوان عدالت اداری را که مورد مشابه صادر گردیده است تقدیم میدارد.

۸ ـ با توجه به دلایل و مستندات مشروحه در فوق رأی هیأت عمومی شورای عالی مالیاتی مذکور بخشنامه صادره از طرف ریاست سازمان مالیاتی مبنی بر تلقی درآمد مشمول مالیات تهاتر طلب سهامداران با زیان سنواتی در شرکت فاقد هرگونه استناد قانونی میباشد. از هیأت عمومی دیوان عدالت اداری تقاضای ابطال موارد شکایت را دارد.»

متن بخشنامه مورد اعتراض به قرار زیر است:

«بخشنامه

در پاسخ به شکایت مذکور، مدیرکل سازمان امور مالیاتی کشور به موجب لایحه شماره ۱۸۸۵۶/۲۱۲/د ـ ۳۱/۵/۱۳۹۴ توضیح داده است که:

«جناب آقای دربین

مدیرکل محترم هیأت عمومی دیوان عدالت اداری

سلام علیکم

احتراماً، در باره پرونده شماره ۹۴۰۹۹۸۰۹۰۰۰۰۰۱۸۹ به کلاسه ۹۴/۳۴۹ موضوع شکایت «شرکت مهندسی اکباتان نیرو» به خواسته ابطال نظریه (بخشنامه) شماره ۸۱/۹۳/۲۰۰ مورخ ۲۰/۷/۱۳۹۳ سازمان امور مالیاتی کشور منضم به رأی «هیأت عمومی شورای عالی مالیاتی» به شماره ۷ـ۲۰۱ مورخ ۱۸/۶/۱۳۹۳ به پیوست تصاویر پاسخهای شماره ۵۱۴۹/۲۰۱/د ـ ۲۹/۴/۱۳۹۴ (شورای عالی مالیاتی)، ۱۴۵۸۰/۲۳۲/د ـ ۳۱/۴/۱۳۹۴ (دفتر فنی و حسابرسی مالیاتی) سازمان متبوع فرستاده میشود و به شرح زیر دلایل رد شکایت شاکی را به استحضار میرساند:

بخش نخست: تعارض مفاد شکایت با مفاهیم، اصول و استانداردهای حسابداری و حسابرسی و اصول کلی حقوقی:

الف: اصل کلی حقوقی «تفکیک و استقلال شخصیت سهامداران و صاحبان سرمایه از شخصیت حقوقی شرکت»، ایجاب میکند، که هرگونه درآمد، هزینه، زیان و سود سهامداران از فعالیتها و امور مالی شرکت، مستقل و جدا باشد. بر همین پایه، «مفاهیم نظری گزارشگری مالی» که در واقع «اصول حسابداری و حسابرسی» به شمار میآیند و بر پایه آنها استانداردهای حسابداری و حسابرسی استخراج و تنظیم میشود نیز این «اصل تفکیک و استقلال شخصیت» بین سهامداران و شرکت را پذیرا شده و از درآمد و هزینه دو شخصیت یاد شده، تعریف جداگانهای در ردیف (۴۳ـ۳) «مفاهیم نظری گزارشگری مالی» مصوب سازمان حسابرسی ایران ارائه گردیده است. که برابر آن «صورتهای مالی بین تغییرات در حقوق صاحبان سرمایه ناشی از معاملات با صاحبان سرمایه و دیگر تغییرات در حقوق صاحبان سرمایه ناشی از معاملات با صاحبان سرمایه و دیگر تغییرات در حقوق صاحبان سرمایه تمایز قائل میشود، تغییرات اخیر «درآمد» و «هزینه» نامیده میشود که تعریف آنها به شرح زیر است:

درآمد عبارتست از کاهش در حقوق صاحبان سرمایه به جز مواردی که به آورده صاحبان سرمایه مربوط میشود.

هزینه عبارتست از کاهش در حقوق صاحبان سرمایه به جز مواردی که ستانده صاحبان سرمایه مربوط میشود.» در ردیف ۴۴ـ۳ «مفاهیم نظری گزارشگری مالی» مصوب سازمان حسابرسی آمده که «درآمد و هزینه واژههایی کلی هستند که در برگیرنده همه تغییرات در حقوق صاحبان سرمایه است مگر آن تغییراتی که مرتبط با آورده یا ستانده صاحبان سرمایه میباشد. بنابراین «درآمد» در برگیرنده درآمد ناشی از فعالیتهای اصلی و مستمر واحد تجاری (درآمد عملیاتی) و سایر انواع درآمد میباشد.»

ب ـ برابر مفاهیم یاد شده حسابداری و حسابرسی که از پیامدهای اصلی کلی حقوقی تفکیک و استقلال شخصیت سهامداران و شرکت میباشد، در ردیف (۸) استاندارد حسابداری شماره (۳) درآمد عملیاتی این گونه تعریف شده است: «درآمد عملیاتی عبارت است از افزایش در حقوق صاحبان سرمایه، به جز موارد مرتبط با آورده صاحبان سرمایه، که از فعالیتهای اصلی و مستمر واحد تجاری ناشی شده باشد.»

با توجه به مطالب یاد شده، ادعای شاکی در متن شکواییه، با موازین، مفاهیم، اصول و استانداردهای حسابداری و حسابرسی و اصل کلی حقوقی یاد شده در تعارض و تناقض میباشد، ضمن اینکه «کمیته فنی سازمان حسابرسی» به موجب نظریه شماره ۵۹ـ ۶/۴/۱۳۸۴ اعلام داشته که: «بین تغییرات در حقوق صاحبان سهام که از معاملات با آنان ناشی میشود و دیگر تغییرات در حقوق صاحبان سهام تمایز وجود دارد، افزایش حقوق صاحبان سهام به جز آورده آنان، به عنوان درآمد تلقی میشود. با توجه به اینکه تقبل زیان توسط سهامداران، به منزله آورده صاحبان سهام نیست، از این رو باید در صورت سود و زیان دوره به عنوان درآمد شناسایی شود.»

بنابراین بر خلاف ادعای شاکی (شرکت) یاد شده، برابر منطوق نظریه فنی و تخصصی یاد شده، چنانچه سهامداران پرداخت تمام یا بخشی از زیان انباشته شرکت را تقبل کنند، آثار مالی این رویداد به گونهای است که باید در صورت سود و زیان شرکت به عنوان درآمد آن دوره مالی مربوط به شرکت به شمار آید.

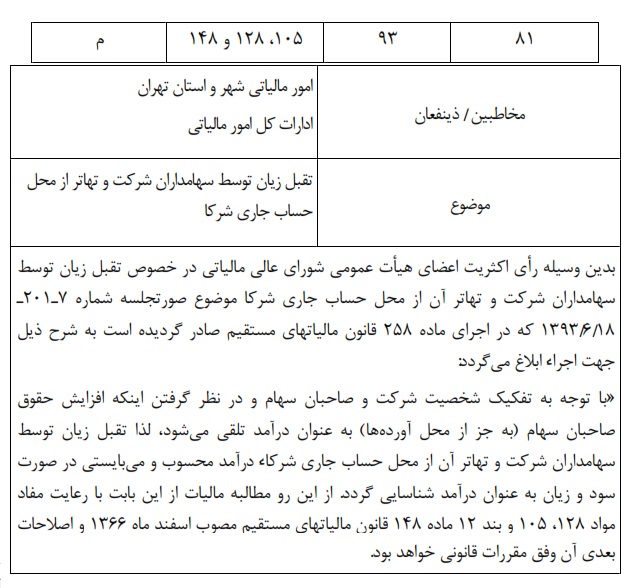

رأی وحدت رویه هیأت عمومی شورای عالی مالیاتی به شماره ۷/۲۰۱ـ ۱۸/۶/۱۳۹۳ عیناً در راستای اصول، استانداردها، موازین و مفاهیم حقوقی، حسابداری و حسابرسی یاد شده و در اجرای حکم مقرر در ماده ۲۵۸ «قانون مالیاتهای مستقیم» صادر شده و مطالبه مالیات را با رعایت مواد ۱۰۵، ۱۲۸، بند ۱۲ ماده ۱۴۸ همان قانون وفق مقررات قانونی دانسته است.

بخش دوم: قانونی بودن مفاد رأی هیأت عمومی شورای عالی مالیاتی و بخشنامه صادره

الف: رأی هیأت عمومی شورای عالی مالیاتی به شماره ۷/۲۰۱ـ ۱۸/۶/۱۳۹۳ با توجه به صلاحیت و تکلیف قانونی ماده (۲۵۸) «قانون مالیاتهای مستقیم» اصلاحی مصوب ۲۷/۱۱/۱۳۸۰ و جهت ایجاد وحدت رویه در بین شعب شورای عالی مالیاتی درباره چگونگی برخورد مالیاتی و اتخاذ تصمیم در مورد تهاتر حساب سود و زیان انباشته با حساب جاری شرکاء در صورتهای مالی و یا گزارشهای حسابرسی مالیاتی صادر گردیده و از نظر شکلی و ماهوی با رعایت کلیه اصول، استانداردها و مفاهیم حسابداری و حسابرسی و بند (۱۲) ماده (۱۴۸) و مواد ۱۲۸، ۱۰۵ قانون مالیاتهای مستقیم و با نظر و رأی اکثریت قاطع اعضای هیأت عمومی شورای عالی مالیاتی و تنها با یک نظر مخالف صادر و نظر مخالف به عنوان نظر اقلیت در ذیل رأی اکثریت اعضاء درج شده است. بنابراین رأی صادره از نظر شکلی و ماهوی وفق مقررات قانونی در محدوده صلاحیت شورای عالی مالیاتی صادر شده، شکایت شاکی از این حیث محکوم به رد میباشد.

ب: اگرچه، در بند (۱۲) ماده (۱۴۸) قانون مالیاتهای مستقیم، «زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آنها و با توجه به مقررات احراز گردد، از درآمد سال یا سالهای بعد مؤدی، استهلاکپذیر شناخته شده است، همچنان که دادنامه شماره ۴۱۰ ـ ۱۱/۶/۱۳۸۶ هیأت عمومی دیوان عدالت اداری نیز بر این موضوع دلالت دارد. اما از آنجا که با توجه به «اصل کلی حقوقی تفکیک و استقلال شخصیت سهامداران و صاحبان سرمایه از شخصیت حقوقی شرکت»، تقبل زیان به وسیله صاحبان سهام بر مبنای اصول و استانداردهای حسابداری یاد شده، تحت عنوان «درآمد» به شمار آمده است، مطالبه مالیات از این بابت مستند به بند (۴) ماده (۱) و مواد (۱۰۵) و ۱۲۸ و بند ۱۲ ماده (۱۴۸) «قانون مالیاتهای مستقیم» میباشد.

با توجه به مطالب فوقالاشعار و تصاویر و مستندات پیوست، نظر به اینکه بخشنامه و رأی موضوع درخواست ابطال، وفق مقررات قانونی و در حیطه صلاحیت قانونی سازمان متبوع و هیأت عمومی شورای عالی مالیاتی صادر گردیده است و در صدور آنها هیچگونه مغایرت و مخالفت با قانون و شرع و تجاوز و یا سوء استفاده از اختیارات صورت نگرفته است، مستند به مواد قانونی یاد شده و بند (۱) ماده (۱۲) «قانون تشکیلات و آیین دادرسی دیوان عدالت اداری» مصوب ۱۳۹۲ رد شکایت شاکی را درخواست مینماید. خواهشمند است در هنگام طرح پرونده در هیأت تخصصی آن مرجع قضایی، از نمایندگان سازمان امور مالیاتی کشور نیز دعوت به عمل آید. ـ مدیرکل»

هیأت عمومی دیوان عدالت اداری در تاریخ ۲۰/۴/۱۳۹۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

نظر به اینکه بر مبنای قانون مالیاتهای مستقیم، مالیات بر درآمد اشخاص حقیقی و حقوقی تعلق میگیرد، بنابراین تقبل زیان انباشته از سوی صاحبان سرمایه از طریق کاهش مطالبات شرکاء و سهامداران و یا آورده نقدی و غیرنقدی آنها مندرج در حساب جاری شرکاء یا حساب دیگر هیچگونه منافعی برای شرکت ایجاد نمیکند تا به عنوان درآمد مشمول مالیات اتفاقی شود، بنابراین رأی مورخ ۳/۶/۱۳۹۳ هیأت عمومی شورای عالی مالیاتی خلاف قانون است و به استناد بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمدکاظم بهرامی