رأی شماره ۳۵۳ مورخ ۱۳۹۶/۴/۲۰ هیأت عمومی دیوانعدالتاداری

غیر قانونی بودن ِ وضع تعرفه عوارض ورودی به میادین میوه و ترهبار و فروش و ذبح احشام در میادین و کشتارگاه و ورودی به پارکینگ مصالح و باسکولهای توزین سازمان میادین

تاریخ دادنامه: ۲۰/۴/۱۳۹۶ شماره دادنامه: ۳۵۳ کلاسه پرونده: ۹۳/۷۸۹

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: شرکت رهآوران سلامت لرستان

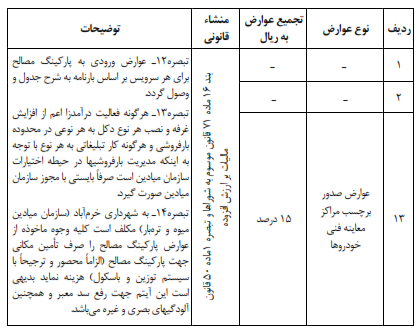

موضوع شکایت و خواسته: ابطال ردیف ۱۳ جدول شماره ۵ ـ۲ ذیل تعرفه عوارض ورودی به میادین میوه وتره بار و فروش و ذبح احشام در میادین و کشتارگاه و ورودی به پارکینگ مصالح و باسکولهای توزین سازمان میادین از تعرفه عوارض سال ۱۳۹۳ شورای اسلامی شهر خرمآباد

گردشکار:

آقای احمد عادلی مدیرعامل شرکت ره آوران سلامت لرستان به موجب دادخواستی ابطال ردیف ۱۳ جدول شماره ۵ ـ۲ ذیل تعرفه عوارض ورودی به میادین میوه وتره بار و فروش و ذبح احشام در میادین و کشتارگاه و ورودی به پارکینگ مصالح و باسکولهای توزین سازمان میادین از تعرفه عوارض سال ۱۳۹۳ شورای اسلامی شهر خرمآباد را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«دیوان عدالت اداری

توقیراً شرح شکایت علی انحو الاختصار آنست که سازمان مشتکی عنه به استناد مصوبهای غیرقانونی علاوه بر آن که وجوه کلان متنابهی تحت عنوان درصد حق شهرداری دریافت داشته است، برخلاف اصول و ضوابط و مقررات قانونی از ادامه کار این مرکز معاینه فنی نیز ممانعت به عمل آورده است با توجه به اینکه طبق دلائل و مستندات پیوست دادخواست شهرداریها و یا سازمان میادین سراسر کشور از اخذ هر نوع وجه و وجوهی از محل درآمد حاصله از مراکز معاینه فنی خودروهای مربوط به بخشهای خصوصی ممنوع شده و ارتکاب چنین عملی با موازین قانونی در تباین و تعارض و تغایر تشخیص گردیده و بخشنامه و لوایح و آییننامههای مغایر و مباین با قوانین آمره موضوعه، جاریه قابل اجرا نبوده و جایزالابطال خواهند بود. ثانیاً: جواز اخذ وجه به صراحت مدارک مثبته ابرازیه در فرضی موجه و جایز و سائغ بوده که شهرداریها در تأسیس و ایجاد مراکز معاینات فنی مشارکت داشته باشد و در غیراین صورت اخذ هر نوع از مصادیق بارز اکل مال بباطل و استیفاء بلاجهت محسوب خواهد شد و حال آن که تا این تاریخ برخلاف نص صریح قانون عمل شده است. لذا توجهاً جهات یاد شده و عنایتاً به ادله و مستندات قائمه و مستنداً به ماده ۳۴ قانون دیوان عدالت اداری صدور حکم را به شرح خواسته تقاضا دارد و قبل از رسیدگی ماهوی به جریان شکایت به تجویز ماده ۱۰ قانون مارالذکر صدور دستور موقت مبتنی بر رفع ممانعت از ادامه فعالیت این مرکز معاینه فنی مورد استدعاست.»

در پی اخطار رفع نقصی که در اجرای ماده ۸۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از طرف دفتر هیأت عمومی برای شاکی ارسال شده بود، وی به موجب لایحهای که به شماره ۱۴۹۷ ـ ۳۰/۱۰/۱۳۹۳ ثبت دفتر اندیکاتور هیأت عمومی شده اعلام کرده است که:

«ریاست محترم هیأت عمومی دیوان عدالت اداری

با عرض سلام وتحیت

احتراماً اینجانب احمد عادلی مدیرعامل شرکت ره آوران سلامت لرستان در پاسخ به اخطاریه رفع نقص موضوع پرونده کلاسه ۹۳/۷۸۹ـ ۹۳۰۹۹۸۰۹۰۰۰۰۰۰۳۸ که در تاریخ ۱۸/۱۰/۱۳۹۳ توسط واحد پستی تحویل گردیده است به استحضار میرسانم:

۱ـ مصوبه مورد شکایت بند ۱۳ تعرفه عوارض در لایحه تجمیع عوارض سال ۱۳۹۳ بوده که توسط شورای اسلامی شهر خرمآباد تصویب گردیده است با این توضیح که ۱۵ درصد از درآمد حاصله به عنوان عوارض میبایست به حساب شهرداری واریز گردد کما اینکه از درآمد حاصله ۳۰ درصد بابت مشارکت سازمان همیاری شهرداری خرمآباد پرداخت میگردد.

۲ـ مصوبه مورد شکایت طی نامه شماره ۰۱/۱۲۳/۶۴۹۰ ـ ۸/۲/۱۳۸۹ اداره حقوقی سازمان همیاری شهرداریهای کشور در خصوص حق مشارکت از مراکز معاینه فنی که به پیوست نیز تقدیم میگردد به صراحت توضیحات لازم را ارائه و مفاد قانونی آن را قانون وصول برخی از درآمدهای دولت اعلام که در آن در خصوص مقررات مربوط به معاینه فنی خودرو و نحوه تشکیل مراکز مربوط به آن هیچ گونه مستند قانونی مبنی بر اخذ وجوه توسط شهرداری از محل درآمد حاصله از مراکز معاینه فنی خودرو موجود نبوده و هر گونه اخذ وجه فاقد وجاهت قانونی میباشد و نیز بند ۲۶ ماده ۷۱ قانون تشکیلات وظایف و انتخابات شوراها میباشد.

۳ـ قاعده فقهی «دارا شدن غیرعادلانه» مستند خلاف شرع بودن مصوبه موصوف میباشد. مراتب جهت استحضار و هرگونه اقدام مقتضی به حضور آن عالیجنابان ایفاد میگردد.»

شاکی در پاسخ به اخطار رفع نقص صادر شده از طرف دفتر هیأت عمومی مبنی بر اعلام صریح حکم شرعی، طی لایحهای که به شماره ۳۳۸ ـ ۳۱/۳/۱۳۹۴ ثبت دفتر اندیکاتور هیأت عمومی شده اعلام کرده است که:

«هیأت محترم عمومی دیوان عدالت اداری

با سلام

احتراماً عطف به اخطار ارسالی مبنی بر رفع نقص پرونده کلاسه ۹۳/۷۸۹ با عنوان اعلام خلاف شرع مصوبه مورد شکایت و پیرو رفع نقص پیشین به استحضار میرساند:

به جهت اینکه مصوبه مورد شکایت طی نامه شماره ۰۱/۱۲۳/۶۴۹۰ ـ ۸/۲/۱۳۸۹ اداره حقوقی سازمان شهرداریها و دهیاریهای کشور در خصوص مراکز معاینه فنی اعلام داشته: دریافت وجوه توسط شهرداری از مراکز معاینه فنی خودرو خارج از مفاد قانون وصول برخی از درآمدهای دولت میباشد که طی لایحه قبلی توضیحات لازم اعلام شد و مستند فقهی آن خارج شدن مال از ید مالک یا قائم مقام قانونی او بدون رضای وی و یا بدون مجوز قانونی میباشد و عدم رضای مالک یا عدم اذن قانونی او موجب تحقق عدوان است این نوع تصرف در ماده ۳۰۸ قانون مدنی بیان شده (ماده ۳۰۸ـ غصب استیلا بر حق غیراست به نحو عدوان اثبات ید بر مال بدون مجوز هم در حکم غصب است) و مفاد این ماده از حدیث «علی الید ما اخذت حتی تودیه» گرفته شده است مراتب به حضور ایفاد میگردد.»

متن تعرفه در قسمت مورد اعتراض به قرار زیر است:

«لایحه عوارض سال ۱۳۹۳ شهرداری خرمآباد

تعرفه عوارض ورودی به میادین میوه و ترهبار و فروش و ذبح احشام در میادین و کشتارگاه و ورودی به پارکینگ مصالح و باسکولهای توزین (سازمان میادین) جدول (۵ ـ۲)

در پاسخ به ادعای خلاف شرع بودن موضوع بند ۱۳ لایحه عوارض سال ۱۳۹۳ شورای اسلامی شهر خرمآباد با شرع مقدس اسلام، قائممقام دبیر شورای نگهبان به موجب نامه شماره ۱۸۵۱/۱۰۲/۹۵ ـ ۱۹/۵/۱۳۹۵ اعلام کرده است که:

«با توجه به قانون مالیات بر ارزش افزوده مصوب ۲۷/۲/۱۳۸۷ و با عنایت به مواد ۱، ۵ و ۵۰ قانون مذکور شوراها حق جعل عوارض بر خدمات مذکور را ندارند بنابراین مصوبه مزبور خلاف قانون بوده و ابطال آن در صلاحیت آن دیوان محترم است.»

هیأت عمومی دیوان عدالت اداری در تاریخ ۲۰/۴/۱۳۹۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

اولاً: با توجه به نامه شماره ۱۸۵۱/۱۰۲/۹۵ ـ ۱۹/۵/۱۳۹۵ قائممقام دبیر شورای نگهبان مبنی بر اینکه فقهای شورای نگهبان بند ۱۳ تعرفه عوارض سال ۱۳۹۵ شورای اسلامی شهر خرمآباد را مغایر شرع تشخیص ندادهاند، در اجرای حکم مقرر در تبصره ۲ ماده ۸۴ و ماده ۸۷ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ و تبعیت از نظر فقهای شورای نگهبان، موجبی بر ابطال مصوبه از بُعد ادعای مغایرت با شرع وجود ندارد.

ثانیاً: به موجب ماده ۱ قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷، عرضه کالا و ارائه خدمات در ایران و همچنین واردات و صادرات آنها از تاریخ لازمالاجراء شدن قانون از ابتدای سال ۱۳۸۸ مشمول مقررات این قانون قرار گرفته است و در ماده ۳۸ قانون یاد شده، نرخ عوارض شهرداریها و دهیاریها در رابطه با کالا و خدمات مشمول قانون تعیین شده است و مطابق ماده ۵۰ قانون مذکور، برقراری هرگونه عوارض برای انواع کالاهای وارداتی و تولیدی و همچنین ارائه خدمات که در این قانون تکلیف مالیات و عوارض آنها تعیین شده توسط شوراهای اسلامی و سایر مراجع ممنوع است و در ماده ۵۲ این قانون نیز برقراری و دریافت هرگونه مالیات غیرمستقیم و عوارض دیگر از تولیدکنندگان و واردکنندگان کالا و ارائهدهندگان خدمات ممنوع شده است. نظر به اینکه معاینه فنی خودروها از مصادیق ارائه خدمت میباشد که نرخ عوارض آن در ماده ۳۸ قانون فوقالذکر تصریح شده است، بنابراین ردیف ۱۳ جدول شماره ۵ ـ۲ ذیل تعرفه عوارض ورودی به میادین میوه و ترهبار و فروش و ذبح احشام در میادین و کشتارگاه و ورودی به پارکینگ مصالح و باسکولهای توزیع سازمان میادین از تعرفه عوارض سال ۱۳۹۳ شورای اسلامی خرمآباد، مغایر قانون و خارج از حدود اختیارات مرجع تصویب آن است و به استناد بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

معاون قضایی دیوان عدالت اداری ـ مرتضی علی اشراقی