رأی شماره ۴۸ مورخ ۱۳۹۶/۱/۲۹ هیأتعمومی دیوان عدالتاداری

با موضوع: ابطال بخشنامههای سازمان امور مالیاتی مبنی بر اختصاص معافیت مالیاتی به قند و شکر آماده مصرف

تاریخ دادنامه: ۱۳۹۶/۱/۲۹ شماره دادنامه: ۴۸ کلاسه پرونده: ۹۲/۳۳۸

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: آقای صفر مراقی به وکالت از شرکت کابل مسین

موضوع شکایت و خواسته: ابطال بخشنامههای شماره ۳۱۰۹۱ـ ۲۶/۱۲/۱۳۸۸ و ۱۸۳۳ـ ۱۱/۲/۱۳۹۰ سازمان امور مالیاتی

آرا هیات عمومی دیوان عدالت اداری

گردش کار:

آقای صفر مراقی به وکالت از شرکت کابل مسین، به موجب دادخواستی ابطال بخشنامههای شماره ۳۱۰۹۱ـ ۲۶/۱۲/۱۳۸۸ و ۱۸۳۳ـ ۱۱/۲/۱۳۹۰ سازمان امور مالیاتی را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«به استحضار میرساند شرکت موکل با در نظر گرفتن ماده ۱۲ قانون مالیات بر ارزش افزوده، پس از انجام کلیه مراحل قانونی و تشریفات گمرکی و پرداخت هزینههای متعلقه اقدام به ورود مقادیری شکر در ابتدای سال ۱۳۸۷ به کشور نموده و آن را فروخته است. «ماده ۱۲ قانون فوقالذکر عرضه و ارائه کالاها و خدماتی من جمله شکر و نیز واردات آن به کشور را از پرداخت مالیات معاف نموده است.»

۲ـ متأسفانه سازمان امور مالیاتی کشور با صدور بخشنامه هایی به شماره ۳۱۰۹۱ـ ۲۶/۱۲/۱۳۸۸ و ۱۸۳۳ـ ۱۱/۲/۱۳۹۰ بخشی از کالاهایی را که طی ماده ۱۲ قانون اخیرالذکر از پرداخت مالیات معاف نموده بود را از شمول معافیت مالیاتی خارج کرده و جالب اینکه تاریخ اجرای این بخشنامه از ۱/۷/۱۳۸۷ تعیین نموده است. به عبارت دیگر در اسفند ماه ۱۳۸۸ به موجب بخشنامه، اموال و کالاهایی که در سال ۱۳۸۷ مشمول معافیت مالیاتی بوده و از طریق شرکتهای مختلف به مقادیر بسیار زیاد وارد کشور شده و در همان سال ۱۳۸۷ با پرداخت کلیه هزینههای قانونی پس از ترخیص و ورود به کشور آن کالاها فروخته شده است را مشمول پرداخت مالیات نموده است.

۳ـ صدور بخشنامه با این کیفیت برخلاف اصل ۱۶۹ قانون اساسی و نیز ماده ۴ قانون مدنی میباشد «قانون عطف به ماسبق نمیشود» هیچ فعل یا ترک فعل به استناد قانونی که بعد از آن وضع شده است جرم محسوب نمیشود» و غیره. حداقل اینکه عطف به ماسبق شدن این بخشنامهها بایستی از لحاظ زمان اجرای آن متناسب و منطقی باشد چرا که متأسفانه صدور این بخشنامه باعث ورود خسارت و ضرر و زیانهای زیادی به موکل و سایر شرکتهای فعال در عرصه واردات شده است.

۴ـ به موجب دادنامه هیأت حل اختلاف مالیاتی که بر اساس بخشنامههای مورد اعتراض فوقالذکر صادر شده است، شرکت موکل محکوم به پرداخت ۰۲۲/۵۷۰/۰۷۹/۲ ریال گردیده که موضوع شعبه ۱۴ دیوان عدالت اداری تحت رسیدگی قرار گرفت (شماره پرونده ۹۲۰۹۹۸۰۹۰۰۰۲۶۹۵۸ و شماره بایگانی ۹۲۰۸۵۲).

۵ ـ بنابراین با عنایت به موارد معروضه و در جهت جلوگیری از ورود ضرر و زیان گزاف به موکل و سایر شرکتهای مربوطه و اجحاف مبالغ سنگین که «عموماً شرکت موکل و سایر شرکتها صرفاً با در نظر گرفتن ماده ۱۲ قانون مالیات بر ارزش افزوده اقدام به ورود کالاهای موضوع این ماده نمودهاند که در غیراین صورت هیچ گونه وارداتی انجام نمیشود» ابطال این بخشنامهها با مداقه و بررسی کامل موضوع مورد استدعاست.»

متن بخشنامههای مورد اعتراض به قرار زیر است:

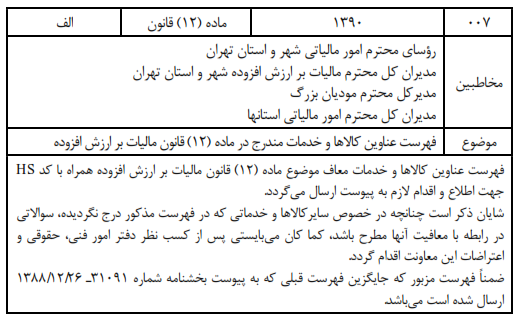

الف: بخشنامه شماره ۳۱۰۹۱ـ ۲۶/۱۲/۱۳۸۸:

ب: بخشنامه شماره ۱۸۳۳ـ ۱۱/۲/۱۳۹۰:

فرم پیوست بخشنامههای مذکور به قرار زیر است:

در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی سازمان امور مالیاتی کشور به موجب لایحه شماره ۲۱۵۲۴/۲۱۲/د ـ ۱/۸/۱۳۹۲ توضیح داده است که:

احتراماً، در خصوص پرونده کلاسه ۹۲/۳۳۸ (شماره پرونده ۹۲۰۹۹۸۰۹۰۰۰۳۱۰۲۶) موضوع دادخواست شرکت کابل مسین به خواسته ابطال بخشنامههای شماره ۳۱۰۹۱ـ ۲۶/۱۲/۱۳۸۸ و ۱۸۳۳ـ ۱۱/۲/۱۳۹۰ معاونت مالیات بر ارزش افزوده ضمن ارسال تصویر نامه شماره ۲۶۸۰/۲۶۰ـ ۳/۷/۱۳۹۲ معاونت مذکور مستحضر میدارد: بند ۴ ماده ۱۲ قانون مالیات بر ارزش افزوده مشخصاً کالاهایی را بر شمرده که جملگی کالاهای مصرفی هستند که در سبد مصرفی خانوار قرار دارند به عبارتی آنچه که مورد نظر قانونگذار در این بند میباشد معافیت مصرفکننده نهایی این قبیل کالاهاست و شکر که در زمره کالاهای مصرفی محسوب میشود در کنار آرد خبازی، نان، گوشت… قرار گرفته برای تنویر موضوع لازم به ذکر است که همان گونه که آرد خبازی که صرفاً آردی است که مورد استفاده نانوا (خباز) به کار میرود و مورد استفاده مصرفکننده نهایی است از پرداخت مالیات و عوارض موضوع قانون یاد شده معاف گردیده و در واقع آرد مصرفی دیگر اصناف از شمول بند۴ ماده ۱۲ خارج میگردند و همچنین شیرخشک مخصوص تغذیه کودکان که مورد استفاده مصرفکننده نهایی است از دیگر اقلام شیر خشک که مصارف دیگری دارند جداً گردیده است، به همین اعتبار در مورد شکر نیز وضعیت به همین منوال میباشد و در بند مذکور آن چه که از شکر در ذهن متبادر میشود، شکر مصرفی است بدین معنا که شکر مصرفی مورد استفاده مصرفکننده نهایی از پرداخت مالیات و عوارض معاف میباشد بنابراین شکر خام تصفیه نشده و یا شکر صنعتی و نیز شکری که جزء مواد اولیه کالاهای وارداتی (نظیر شیرینی و غیره) میباشد از شمول معافیت موضوع بند ۴ ماده ۱۲ قانون مالیات بر ارزش افزوده خارج میباشد و چنانچه منظور مقنن معافیت شکر خام تصفیه نشده یا مواد اولیه آن میبود باید به صراحت درماده ۱۲ ذکر میگردید.

علی ایحال بخشنامههای مورد اعتراض شاکی در راستای قانون فوقالذکر صادر گردیده و هیچگونه مغایرتی با آن نداشته و تاریخ اجرای بخشنامه نیز مطابق ماده ۵۳ قانون از اول مهر ماه سال ۱۳۸۷ (تاریخ لازمالاجراشدن قانون) میباشد، تقاضای رسیدگی و رد دادخواست شاکی و استواری بخشنامههای صادره به جهت جلوگیری از تضییع حقوق حقه دولت را دارد.»

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۳۹۶/۱/۲۹ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

مطابق بند ۴ ماده ۱۲ قانون مالیات بر ارزش افزوده مصوب ۱۷/۲/۱۳۸۷ عرضه آرد خبازی، نان، گوشت، قند، شکر، برنج، حبوبات، سویا، شیر، پنیر، روغن نباتی و شیرخشک مخصوص تغذیه کودکان و واردات آنها از پرداخت مالیات معاف است. نظر به اینکه سازمان امور مالیاتی کشور با صدور بخشنامههای مورد شکایت معافیت را به قند و شکر آماده مصرف اختصاص و اجرای آن را به تاریخ ۱/۷/۱۳۸۷ تسری داده است، بخشنامههای مورد شکایت مغایر حکم قانونی فوقالذکر است و به جهت ایجاد محدودیت و عطف به ماسبق شدن، مغایر ماده ۴ قانون مدنی و خارج از اختیار بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

مرتضی علیاشراقی

معاون قضایی دیوان عدالت اداری