رأی هیأت تخصصی مالیاتی بانکی دیوان عدالت اداری

رأی هیأت تخصصی مالیاتی بانکی دیوان عدالت اداری

با موضوع:عدم ابطال دستورالعمل اخذ مالیات از خریداران سکه

کلاسه پرونده:هـ ع ۹۸/۱۱۷۷، ۹۸/۱۶۸۱، ۹۸/۱۶۹۴، ۹۸/۱۶۹۱، ۹۸/۱۶۹۲، ۹۸/۱۶۹۳، ۹۸/۱۶۹۶، ۹۸/۱۶۹۷، ۹۸/۱۶۹۸، ۹۸/۱۶۹۹، ۹۸/۱۶۹۵، ۹۸/۱۶۸۲، ۹۸/۱۶۸۳، ۹۸/۱۶۸۴، ۹۸/۱۶۸۵، ۹۸/۱۶۸۶، ۹۸/۱۶۸۷، ۹۸/۱۶۸۸، ۹۸/۱۶۸۹، ۹۸/۱۶۹۰، ۹۸/۱۹۹۶، ۹۸/۹۵۸، ۹۸/۹۵۶، ۹۸/۲۳۵۸، ۹۸/۱۷۶۰، ۹۸/۱۷۶۱، ۹۸/۱۷۶۲، ۹۸/۱۷۶۳، ۹۸/۱۷۶۴، ۹۸/۱۷۶۵، ۹۸/۱۷۶۶، ۹۸/۱۷۶۷، ۹۸/۱۷۶۸، ۹۸/۱۷۶۹، ۹۸/۱۷۷۰، ۹۸/۱۷۷۱، ۹۸/۱۷۷۲، ۹۸/۱۷۷۳، ۹۸/۱۷۷۴، ۹۸/۱۷۷۵، ۹۸/۱۷۷۶، ۹۸/۱۷۷۷، ۹۸/۱۷۹۰، ۹۸/۱۷۹۱، ۹۸/۱۷۹۲، ۹۸/۱۷۹۳، ۹۸/۱۷۹۴، ۹۸/۱۷۹۵، ۹۸/۱۷۹۶، ۹۸/۱۷۹۷، ۹۸/۱۷۹۹، ۹۸/۱۵۵۱، ۹۸/۱۵۵۲، ۹۸/۱۵۵۳، ۹۸/۱۵۵۴، ۹۸/۱۵۵۵، ۹۸/۱۵۵۶، ۹۸/۱۵۵۷، ۹۸/۱۵۵۸، ۹۸/۱۵۵۹، ۹۸/۱۵۶۰، ۹۸/۱۵۶۱، ۹۸/۱۵۶۲، ۹۸/۱۵۶۳، ۹۸/۱۵۶۴، ۹۸/۱۵۶۵، ۹۸/۱۵۶۶، ۹۸/۱۵۶۷، ۹۸/۱۵۶۸، ۹۸/۱۵۶۹، ۹۸/۱۵۷۰، ۹۸/۱۵۷۱، ۹۸/۱۵۷۲، ۹۸/۱۵۷۳، ۹۸/۱۵۷۵، ۹۸/۱۳۰۰، ۹۸/۱۳۰۱، ۹۸/۱۳۰۲، ۹۸/۱۳۰۳، ۹۸/۱۳۰۴، ۹۸/۱۳۰۵، ۹۸/۱۳۰۶، ۹۸/۱۳۰۷، ۹۸/۱۳۰۸، ۹۸/۱۳۰۹، ۹۸/۱۳۱۰، ۹۸/۱۳۱۱، ۹۸/۱۳۱۲، ۹۸/۱۳۱۳، ۹۸/۱۳۱۴، ۹۸/۱۳۱۵، ۹۸/۱۳۱۶، ۹۸/۱۳۱۷، ۹۸/۱۳۱۸، ۹۸/۱۳۲۰، ۹۸/۱۳۲۱، ۹۸/۱۳۲۲، ۹۸/۱۳۲۳، ۹۸/۱۳۲۴، ۹۸/۱۳۲۵، ۹۸/۱۳۲۶، ۹۸/۱۳۲۷، ۹۸/۱۳۲۸، ۹۸/۱۳۲۹، ۹۸/۱۳۳۰، ۹۸/۱۳۳۲، ۹۸/۱۲۷۴، ۹۸/۱۲۷۵، ۹۸/۱۲۷۶، ۹۸/۱۲۷۷، ۹۸/۱۲۷۸، ۹۸/۱۲۷۹، ۹۸/۱۲۸۰، ۹۸/۱۲۸۱، ۹۸/۱۲۸۲، ۹۸/۱۲۸۳، ۹۸/۱۲۸۴، ۹۸/۱۲۸۷، ۹۸/۱۲۸۵، ۹۸/۱۲۸۶، ۹۸/۱۲۸۸، ۹۸/۱۲۸۹، ۹۸/۱۲۹۰، ۹۸/۱۲۹۱، ۹۸/۱۲۹۲، ۹۸/۱۲۹۳، ۹۸/۱۲۹۴، ۹۸/۱۲۹۵، ۹۸/۱۲۹۶، ۹۸/۱۲۹۷، ۹۸/۱۲۹۸، ۹۸/۱۲۹۹، ۹۸/۱۹۹۴، ۹۸/۱۹۹۵، ۹۸/۱۹۹۷، ۹۸/۱۹۹۸، ۹۸/۱۹۹۹، ۹۸/۲۰۰۰، ۹۸/۲۰۰۱، ۹۸/۲۰۰۲، ۹۸/۲۰۰۳، ۹۸/۲۰۰۴، ۹۸/۲۰۰۵، ۹۸/۲۰۰۶، ۹۸/۲۰۰۷، ۹۸/۲۰۰۸، ۹۸/۲۰۰۹، ۹۸/۲۰۱۰، ۹۸/۲۰۱۱، ۹۸/۲۰۱۲، ۹۸/۲۰۲۵، ۹۸/۲۰۲۶، ۹۸/۲۰۲۷، ۹۸/۲۰۲۸، ۹۸/۲۰۲۹، ۹۸/۲۰۳۰، ۹۸/۲۰۳۱، ۹۸/۲۰۳۲، ۹۸/۲۰۳۳، ۹۸/۲۰۳۴، ۹۸/۲۰۳۵، ۹۸/۱۲۴۳، ۹۸/۱۲۴۴، ۹۸/۱۲۴۵، ۹۸/۱۲۴۶، ۹۸/۱۲۴۷، ۹۸/۱۲۴۸، ۹۸/۱۲۴۹، ۹۸/۱۲۵۰، ۹۸/۱۲۵۱، ۹۸/۱۲۵۲، ۹۸/۱۲۵۳، ۹۸/۱۲۵۴، ۹۸/۱۲۵۵، ۹۸/۱۲۵۶، ۹۸/۱۲۵۷، ۹۸/۱۲۵۸، ۹۸/۱۲۵۹، ۹۸/۱۲۶۰، ۹۸/۱۲۶۱، ۹۸/۱۲۶۲، ۹۸/۱۲۶۳، ۹۸/۱۲۶۴، ۹۸/۱۲۶۵، ۹۸/۱۲۶۶، ۹۸/۱۲۶۷، ۹۸/۱۲۶۸، ۹۸/۱۲۶۹، ۹۸/۱۲۷۰، ۹۸/۱۲۷۱، ۹۸/۱۲۷۲، ۹۸/۱۲۷۳، ۹۸/۱۷۳۱، ۹۸/۱۷۳۲، ۹۸/۱۷۳۳، ۹۸/۱۷۳۴، ۹۸/۱۷۳۵، ۹۸/۱۷۳۶، ۹۸/۱۷۳۷، ۹۸/۱۷۳۸، ۹۸/۱۷۳۹، ۹۸/۱۷۴۰، ۹۸/۱۷۴۱، ۹۸/۱۷۴۲، ۹۸/۱۷۴۳، ۹۸/۱۷۴۴، ۹۸/۱۷۴۵، ۹۸/۱۷۴۶، ۹۸/۱۷۴۷، ۹۸/۱۷۴۸، ۹۸/۱۷۴۹، ۹۸/۱۷۵۰، ۹۸/۱۷۵۱، ۹۸/۱۷۵۲، ۹۸/۱۷۵۳، ۹۸/۱۷۵۴، ۹۸/۱۷۵۵، ۹۸/۱۷۵۶، ۹۸/۱۷۵۷، ۹۸/۱۷۵۸، ۹۸/۱۷۵۹، ۹۸/۱۴۷۳، ۹۸/۱۴۷۴، ۹۸/۱۴۷۵، ۹۸/۱۴۷۶، ۹۸/۱۴۷۷، ۹۸/۱۴۷۸، ۹۸/۱۴۷۹، ۹۸/۱۴۸۰، ۹۸/۱۴۸۱، ۹۸/۱۴۸۲، ۹۸/۱۴۸۳، ۹۸/۱۴۸۴، ۹۸/۱۴۸۵، ۹۸/۱۴۸۶، ۹۸/۱۴۸۷، ۹۸/۱۴۸۸، ۹۸/۱۴۸۹، ۹۸/۱۴۹۰، ۹۸/۱۴۹۱، ۹۸/۱۴۹۲، ۹۸/۱۴۹۳، ۹۸/۱۴۹۴، ۹۸/۱۴۹۵، ۹۸/۱۴۹۶، ۹۸/۱۴۹۷، ۹۸/۱۴۹۸، ۹۸/۱۴۹۹، ۹۸/۲۱۸۴، ۹۸/۲۱۸۵، ۹۸/۲۱۸۶، ۹۸/۲۱۸۷، ۹۸/۲۱۸۸، ۹۸/۲۱۸۹، ۹۸/۲۱۹۰، ۹۸/۲۱۹۱، ۹۸/۲۱۹۲، ۹۸/۲۱۹۳، ۹۸/۲۱۹۴، ۹۸/۲۱۹۵، ۹۸/۲۱۹۶، ۹۸/۲۱۹۷، ۹۸/۲۱۹۸، ۹۸/۱۴۴۹، ۹۸/۱۴۵۰، ۹۸/۱۴۵۱، ۹۸/۱۴۵۲، ۹۸/۱۴۵۳، ۹۸/۱۴۵۴، ۹۸/۱۴۵۵، ۹۸/۱۴۵۶، ۹۸/۱۴۵۷، ۹۸/۱۴۵۸، ۹۸/۱۴۵۹، ۹۸/۱۴۶۰، ۹۸/۱۴۶۱، ۹۸/۱۴۶۲، ۹۸/۱۴۶۳، ۹۸/۱۴۶۴، ۹۸/۱۴۶۵، ۹۸/۱۴۶۶، ۹۸/۱۴۶۷، ۹۸/۱۴۶۸، ۹۸/۱۴۶۹، ۹۸/۱۴۷۰، ۹۸/۱۴۷۱، ۹۸/۱۴۷۲، ۹۸/۱۴۰۰، ۹۸/۱۴۰۱، ۹۸/۱۴۰۲، ۹۸/۱۴۰۳، ۹۸/۱۴۰۴، ۹۸/۱۴۰۵، ۹۸/۱۴۰۶، ۹۸/۱۴۰۷، ۹۸/۱۴۰۸، ۹۸/۱۴۰۹، ۹۸/۱۴۱۰، ۹۸/۱۴۱۱، ۹۸/۱۴۱۲، ۹۸/۱۴۱۳، ۹۸/۱۴۱۴، ۹۸/۱۴۱۵، ۹۸/۱۴۱۶، ۹۸/۱۴۱۷، ۹۸/۱۴۱۸، ۹۸/۱۴۱۹، ۹۸/۱۴۲۰، ۹۸/۱۴۲۱، ۹۸/۱۴۲۲، ۹۸/۱۴۲۳، ۹۸/۱۴۲۴، ۹۸/۱۴۲۵، ۹۸/۱۴۲۶، ۹۸/۱۴۲۷، ۹۸/۱۴۴۴، ۹۸/۱۴۴۶، ۹۸/۱۴۴۷، ۹۸/۱۴۴۸، ۹۸/۱۸۴۳، ۹۸/۱۸۴۴، ۹۸/۱۸۴۵، ۹۸/۱۸۴۶، ۹۸/۱۸۴۷، ۹۸/۱۸۴۸، ۹۸/۱۸۴۹، ۹۸/۱۸۵۱، ۹۸/۱۸۵۲، ۹۸/۱۸۵۳، ۹۸/۱۸۵۴، ۹۸/۱۸۵۵، ۹۸/۱۸۵۶، ۹۸/۱۸۵۷، ۹۸/۱۸۵۸، ۹۸/۱۸۵۹، ۹۸/۱۸۶۰، ۹۸/۱۸۶۱، ۹۸/۱۸۶۲، ۹۸/۱۸۶۳، ۹۸/۱۸۶۴، ۹۸/۱۸۶۵، ۹۸/۱۸۶۶، ۹۸/۱۶۲۸، ۹۸/۱۶۲۹، ۹۸/۱۶۳۰، ۹۸/۱۶۳۱، ۹۸/۱۶۳۲، ۹۸/۱۶۳۳، ۹۸/۱۶۳۴، ۹۸/۱۶۳۵، ۹۸/۱۶۳۶، ۹۸/۱۶۳۷، ۹۸/۱۶۳۸، ۹۸/۱۶۳۹، ۹۸/۱۶۴۰، ۹۸/۱۶۴۱، ۹۸/۱۶۴۲، ۹۸/۱۶۴۳، ۹۸/۱۶۴۴، ۹۸/۱۶۴۵، ۹۸/۱۶۴۶، ۹۸/۱۶۴۷، ۹۸/۱۶۴۸، ۹۸/۱۶۴۹، ۹۸/۱۶۵۰، ۹۸/۱۶۵۱، ۹۸/۱۶۵۲، ۹۸/۱۶۵۳، ۹۸/۱۶۵۴، ۹۸/۱۶۵۵، ۹۸/۱۶۵۶، ۹۸/۱۳۶۷، ۹۸/۱۳۶۸، ۹۸/۱۳۶۹، ۹۸/۱۳۷۰، ۹۸/۱۳۷۱، ۹۸/۱۳۷۲، ۹۸/۱۳۷۳، ۹۸/۱۳۷۴، ۹۸/۱۳۷۵، ۹۸/۱۳۷۶، ۹۸/۱۳۷۷، ۹۸/۱۳۷۸، ۹۸/۱۳۷۹، ۹۸/۱۳۸۰، ۹۸/۱۳۸۱، ۹۸/۱۳۸۲، ۹۸/۱۳۸۳، ۹۸/۱۳۸۴، ۹۸/۱۳۸۵، ۹۸/۱۳۸۶، ۹۸/۱۳۸۷، ۹۸/۱۳۸۸، ۹۸/۱۳۸۹، ۹۸/۱۳۹۰، ۹۸/۱۳۹۱، ۹۸/۱۳۹۲، ۹۸/۱۳۹۳، ۹۸/۱۳۹۴، ۹۸/۱۳۹۵، ۹۸/۱۳۹۶، ۹۸/۱۳۹۷، ۹۸/۱۳۹۸، ۹۸/۱۳۹۹، ۹۸/۱۵۰۰، ۹۸/۱۵۰۱، ۹۸/۱۵۰۲، ۹۸/۱۵۰۳، ۹۸/۱۵۰۴، ۹۸/۱۵۰۵، ۹۸/۱۵۰۶، ۹۸/۱۵۰۷، ۹۸/۱۵۰۸، ۹۸/۱۵۰۹، ۹۸/۱۵۱۰، ۹۸/۱۵۱۱، ۹۸/۱۵۱۲، ۹۸/۱۵۱۳، ۹۸/۱۵۱۵، ۹۸/۱۵۱۶، ۹۸/۱۵۱۷، ۹۸/۱۵۱۸، ۹۸/۱۵۱۹، ۹۸/۱۵۴۱، ۹۸/۱۵۴۲، ۹۸/۱۵۴۳، ۹۸/۱۵۴۴، ۹۸/۱۵۴۵، ۹۸/۱۵۴۶، ۹۸/۱۵۴۷، ۹۸/۱۵۴۸، ۹۸/۱۵۴۹، ۹۸/۱۵۵۰، ۹۸/۱۶۰۰، ۹۸/۱۶۰۱، ۹۸/۱۶۰۲، ۹۸/۱۶۰۳، ۹۸/۱۶۰۴، ۹۸/۱۶۰۵، ۹۸/۱۶۰۶، ۹۸/۱۶۰۷، ۹۸/۱۶۰۸، ۹۸/۱۶۰۹، ۹۸/۱۶۱۰، ۹۸/۱۶۱۱، ۹۸/۱۶۱۲، ۹۸/۱۶۱۳، ۹۸/۱۶۱۴، ۹۸/۱۶۱۵، ۹۸/۱۶۱۶، ۹۸/۱۶۱۷، ۹۸/۱۶۱۸، ۹۸/۱۶۱۹، ۹۸/۱۶۲۰، ۹۸/۱۶۲۱، ۹۸/۱۶۲۲، ۹۸/۱۶۲۳، ۹۸/۱۶۲۴، ۹۸/۱۶۲۵، ۹۸/۱۶۲۶، ۹۸/۱۶۲۷، ۹۸/۱۷۰۰، ۹۸/۱۷۰۱، ۹۸/۱۷۰۲، ۹۸/۱۷۰۳، ۹۸/۱۷۰۴، ۹۸/۱۷۰۵، ۹۸/۱۷۰۶، ۹۸/۱۷۰۷، ۹۸/۱۷۰۸، ۹۸/۱۷۰۹، ۹۸/۱۷۱۰، ۹۸/۱۷۱۱، ۹۸/۱۷۱۲، ۹۸/۱۷۱۳، ۹۸/۱۷۱۴، ۹۸/۱۷۱۵، ۹۸/۱۷۱۶، ۹۸/۱۷۱۷، ۹۸/۱۷۱۸، ۹۸/۱۷۱۹، ۹۸/۱۷۲۰، ۹۸/۱۷۲۱، ۹۸/۱۷۲۲، ۹۸/۱۷۲۳، ۹۸/۱۷۲۴، ۹۸/۱۷۲۵، ۹۸/۱۷۲۶، ۹۸/۱۷۲۷، ۹۸/۱۷۲۸، ۹۸/۱۷۲۹، ۹۸/۱۷۳۰، ۹۸/۱۲۰۰، ۹۸/۱۲۰۱، ۹۸/۱۲۰۲، ۹۸/۱۲۰۳، ۹۸/۱۲۰۴، ۹۸/۱۲۰۵، ۹۸/۱۲۰۶، ۹۸/۱۲۰۷، ۹۸/۱۲۰۸، ۹۸/۱۲۰۹، ۹۸/۱۲۱۰، ۹۸/۱۲۱۱، ۹۸/۱۲۱۲، ۹۸/۱۲۱۳، ۹۸/۱۲۱۴، ۹۸/۱۲۱۵، ۹۸/۱۲۱۶، ۹۸/۱۲۱۷، ۹۸/۱۲۱۸، ۹۸/۱۲۱۹، ۹۸/۱۲۲۰، ۹۸/۱۲۲۱، ۹۸/۱۲۲۲، ۹۸/۱۲۲۴، ۹۸/۱۲۲۵، ۹۸/۱۲۲۶، ۹۸/۱۲۲۷، ۹۸/۱۲۲۸، ۹۸/۱۲۲۹، ۹۸/۱۲۳۰، ۹۸/۱۲۳۱، ۹۸/۱۲۳۲، ۹۸/۱۲۳۳، ۹۸/۱۲۳۵، ۹۸/۱۲۳۶، ۹۸/۱۲۳۷، ۹۸/۱۲۳۸، ۹۸/۱۲۳۹، ۹۸/۱۲۴۰، ۹۸/۱۲۴۱، ۹۸/۱۲۴۲، ۹۸/۱۳۳۳، ۹۸/۱۳۳۴، ۹۸/۱۳۳۵، ۹۸/۱۳۳۶، ۹۸/۱۳۳۷، ۹۸/۱۳۳۸، ۹۸/۱۳۳۹، ۹۸/۱۳۴۰، ۹۸/۱۳۴۱، ۹۸/۱۳۴۲، ۹۸/۱۳۴۳، ۹۸/۱۳۴۴، ۹۸/۱۳۴۵، ۹۸/۱۳۴۶، ۹۸/۱۳۴۷، ۹۸/۱۳۴۸، ۹۸/۱۳۴۹، ۹۸/۱۳۵۰، ۹۸/۱۳۵۱، ۹۸/۱۳۵۲، ۹۸/۱۳۵۳، ۹۸/۱۳۵۴، ۹۸/۱۳۵۵، ۹۸/۱۳۵۶، ۹۸/۱۳۵۷، ۹۸/۱۳۵۸، ۹۸/۱۳۵۹، ۹۸/۱۳۶۰، ۹۸/۱۳۶۱، ۹۸/۱۳۶۲، ۹۸/۱۳۶۳، ۹۸/۱۳۶۴، ۹۸/۱۳۶۵، ۹۸/۱۳۶۶، ۹۸/۲۲۵۹، ۹۸/۲۲۶۰، ۹۸/۲۲۸۰، ۹۸/۲۲۷۹، ۹۸/۲۲۷۸، ۹۸/۲۲۷۷، ۹۸/۲۲۷۶، ۹۸/۲۲۷۵، ۹۸/۲۳۹۴، ۹۸/۲۳۹۳، ۹۸/۲۴۰۵، ۹۸/۲۴۱۷، ۹۸/۲۴۱۶، ۹۸/۲۴۱۳، ۹۸/۲۴۱۵، ۹۸/۲۴۱۴، ۹۸/۲۴۱۲، ۹۸/۲۴۱۱، ۹۸/۲۴۱۰، ۹۸/۲۴۰۹، ۹۸/۲۴۰۸، ۹۸/۲۴۰۷، ۹۸/۲۴۰۶، ۹۸/۲۳۵۶، ۹۸/۲۴۰۴، ۹۸/۲۴۰۳، ۹۸/۲۴۰۲، ۹۸/۲۴۰۱، ۹۸/۲۴۰۰، ۹۸/۲۴۳۸، ۹۸/۲۴۳۷، ۹۸/۲۴۳۶، ۹۸/۲۴۳۵، ۹۸/۲۴۳۴، ۹۸/۲۴۳۳، ۹۸/۲۲۳۱، ۹۸/۲۲۳۲، ۹۸/۱۸۳۳، ۹۸/۲۳۴۸، ۹۸/۲۳۴۷، ۹۸/۲۳۴۶، ۹۸/۲۳۴۵، ۹۸/۲۳۴۴، ۹۸/۲۳۴۳، ۹۸/۲۳۵۴، ۹۸/۲۳۵۲، ۹۸/۲۳۵۱، ۹۸/۲۳۵۰، ۹۸/۱۶۵۷، ۹۸/۱۶۵۸، ۹۸/۱۶۵۹، ۹۸/۱۶۶۰، ۹۸/۱۶۶۱، ۹۸/۱۶۶۲، ۹۸/۱۶۶۳، ۹۸/۱۶۶۴، ۹۸/۱۶۶۵، ۹۸/۱۶۶۶، ۹۸/۱۶۶۷، ۹۸/۱۶۶۸، ۹۸/۱۶۶۹، ۹۸/۱۶۷۰، ۹۸/۱۶۷۱، ۹۸/۱۶۷۲، ۹۸/۱۶۷۳، ۹۸/۱۶۷۴، ۹۸/۱۶۷۵، ۹۸/۱۶۷۶، ۹۸/۱۶۷۷، ۹۸/۱۶۷۸، ۹۸/۱۶۷۹، ۹۸/۱۶۸۰، ۹۸/۱۸۰۰، ۹۸/۱۸۰۱، ۹۸/۱۸۰۲، ۹۸/۱۸۰۳، ۹۸/۱۸۰۴، ۹۸/۱۸۰۵، ۹۸/۱۸۰۶، ۹۸/۱۸۰۷، ۹۸/۱۸۰۸، ۹۸/۱۸۰۹، ۹۸/۱۸۱۰، ۹۸/۱۸۱۱، ۹۸/۱۸۱۲، ۹۸/۱۸۱۳، ۹۸/۱۸۱۴، ۹۸/۱۸۱۵، ۹۸/۱۸۱۶، ۹۸/۱۸۱۷، ۹۸/۱۸۱۸، ۹۸/۱۸۱۹، ۹۸/۱۸۲۰، ۹۸/۱۸۲۱، ۹۸/۱۸۲۲، ۹۸/۱۸۲۳، ۹۸/۱۸۲۴، ۹۸/۱۸۲۵، ۹۸/۱۱۴۳، ۹۸/۱۱۴۴، ۹۸/۱۱۴۵، ۹۸/۱۱۴۶، ۹۸/۱۱۴۷، ۹۸/۱۱۴۸، ۹۸/۱۱۴۹، ۹۸/۱۱۵۰، ۹۸/۱۱۵۱، ۹۸/۱۱۵۲، ۹۸/۱۱۵۳، ۹۸/۱۱۵۴، ۹۸/۱۱۵۵، ۹۸/۱۱۵۶، ۹۸/۱۱۵۷، ۹۸/۱۱۵۸، ۹۸/۱۱۵۹، ۹۸/۱۱۶۰، ۹۸/۱۱۶۱، ۹۸/۱۱۶۲، ۹۸/۱۱۶۳، ۹۸/۱۱۶۴، ۹۸/۱۱۶۵، ۹۸/۱۱۶۶، ۹۸/۱۱۶۷، ۹۸/۱۱۶۸، ۹۸/۱۱۶۹، ۹۸/۱۱۷۰، ۹۸/۱۱۷۱، ۹۸/۱۱۷۲، ۹۸/۱۵۷۶، ۹۸/۱۵۷۷، ۹۸/۱۵۷۸، ۹۸/۱۵۷۹، ۹۸/۱۵۸۰، ۹۸/۱۵۸۱، ۹۸/۱۵۸۲، ۹۸/۱۵۸۳، ۹۸/۱۵۸۴، ۹۸/۱۵۸۵، ۹۸/۱۵۸۶، ۹۸/۱۵۸۸، ۹۸/۱۵۷۴، ۹۸/۱۵۸۷، ۹۸/۱۵۸۹، ۹۸/۱۵۹۰، ۹۸/۱۵۹۱، ۹۸/۱۵۹۲، ۹۸/۱۵۹۳، ۹۸/۱۵۹۴، ۹۸/۱۵۹۵، ۹۸/۱۵۹۶، ۹۸/۱۵۹۷، ۹۸/۱۵۹۸، ۹۸/۱۵۹۹، ۹۸/۱۸۲۶، ۹۸/۱۸۲۷، ۹۸/۱۸۲۸، ۹۸/۱۸۲۹، ۹۸/۱۸۳۰، ۹۸/۱۸۳۱، ۹۸/۱۸۳۲، ۹۸/۱۸۳۴، ۹۸/۱۸۳۵، ۹۸/۱۸۳۶، ۹۸/۱۸۳۷، ۹۸/۱۸۳۸، ۹۸/۱۸۳۹، ۹۸/۱۸۴۰، ۹۸/۱۸۴۱، ۹۸/۱۸۴۲، ۹۸/۲۰۷۷، ۹۸/۲۰۷۸، ۹۸/۲۰۷۹، ۹۸/۲۰۸۰، ۹۸/۲۰۸۱، ۹۸/۲۰۸۲، ۹۸/۲۰۸۳، ۹۸/۲۰۸۵، ۹۸/۲۰۸۶، ۹۸/۲۰۸۷، ۹۸/۲۰۸۸، ۹۸/۲۰۸۹، ۹۸/۲۰۹۷، ۹۸/۲۰۹۸، ۹۸/۲۰۹۹، ۹۸/۲۱۰۰، ۹۸/۲۱۰۱، ۹۸/۲۱۰۲، ۹۸/۲۱۰۳، ۹۸/۲۱۰۴، ۹۸/۲۱۰۵، ۹۸/۲۱۵۸، ۹۸/۲۱۶۲، ۹۸/۲۱۶۳، ۹۸/۲۱۶۴، ۹۸/۲۱۶۵، ۹۸/۲۱۶۶، ۹۸/۲۱۴۳، ۹۸/۲۱۴۴، ۹۸/۲۱۴۵، ۹۸/۲۱۴۶، ۹۸/۲۱۴۷، ۹۸/۲۱۴۸، ۹۸/۲۱۴۹، ۹۸/۲۱۵۰، ۹۸/۲۱۵۱، ۹۸/۲۱۵۲، ۹۸/۲۱۵۳، ۹۸/۲۱۵۴، ۹۸/۲۱۵۵، ۹۸/۲۱۵۶، ۹۸/۲۱۵۷، ۹۸/۲۱۵۹، ۹۸/۲۱۶۰، ۹۸/۲۱۶۱، ۹۸/۲۱۶۷، ۹۸/۲۱۸۰، ۹۸/۲۱۸۱، ۹۸/۲۱۸۲، ۹۸/۲۱۸۳، ۹۸/۱۱۷۳، ۹۸/۱۱۷۴، ۹۸/۱۱۷۵، ۹۸/۱۱۷۶، ۹۸/۱۱۷۸، ۹۸/۱۱۷۹، ۹۸/۱۱۸۰، ۹۸/۱۱۸۱، ۹۸/۱۱۸۲، ۹۸/۱۱۸۳، ۹۸/۱۱۸۴، ۹۸/۱۱۸۵، ۹۸/۱۱۸۶، ۹۸/۱۱۸۷، ۹۸/۱۱۸۸، ۹۸/۱۱۸۹، ۹۸/۱۱۹۰، ۹۸/۱۱۹۱، ۹۸/۱۱۹۲، ۹۸/۱۱۹۳، ۹۸/۱۱۹۴، ۹۸/۱۱۹۵، ۹۸/۱۱۹۶، ۹۸/۱۱۹۷، ۹۸/۱۱۹۸، ۹۸/۱۱۹۹، ۹۸/۲۰۳۶، ۹۸/۲۰۳۷، ۹۸/۲۰۳۸، ۹۸/۲۰۳۹، ۹۸/۲۰۴۰، ۹۸/۲۰۴۱، ۹۸/۲۰۴۲، ۹۸/۲۰۴۳، ۹۸/۲۰۴۴، ۹۸/۲۰۴۵، ۹۸/۲۰۴۶، ۹۸/۲۰۴۷، ۹۸/۲۰۴۸، ۹۸/۲۰۴۹، ۹۸/۲۰۵۰، ۹۸/۲۰۵۱، ۹۸/۲۰۵۲، ۹۸/۲۰۵۳، ۹۸/۲۰۵۴، ۹۸/۲۰۵۵، ۹۸/۲۰۵۶، ۹۸/۲۰۵۷، ۹۸/۲۰۵۸، ۹۸/۲۰۵۹، ۹۸/۲۰۶۰، ۹۸/۲۰۶۱، ۹۸/۲۰۶۲، ۹۸/۲۰۶۳، ۹۸/۲۰۷۳، ۹۸/۲۰۷۴، ۹۸/۲۰۷۵، ۹۸/۲۰۷۶، ۹۸/۱۲۲۳، ۹۸/۹۵۷، ۹۸/۹۰۴، ۹۸/۱۰۳۰، ۹۸/۹۵۵، ۹۸/۹۵۹، ۹۸/۱۸۵۰، ۹۸/۲۲۴۵، ۹۸/۲۲۴۶، ۹۸/۲۲۴۷، ۹۸/۲۲۴۸، ۹۸/۲۲۴۹، ۹۸/۲۲۵۰، ۹۸/۲۲۵۱، ۹۸/۲۲۵۲، ۹۸/۲۲۵۳، ۹۸/۲۲۵۴، ۹۸/۲۲۵۵، ۹۸/۲۴۸۸، ۹۸/۲۴۸۷، ۹۸/۲۴۸۶، ۹۸/۲۴۸۵، ۹۸/۲۴۸۴، ۹۸/۲۴۸۹، ۹۸/۲۴۹۰، ۹۸/۲۴۹۱، ۹۸/۲۴۹۲، ۹۸/۲۲۵۶، ۹۸/۲۲۵۷، ۹۸/۲۲۲۶، ۹۸/۲۲۲۷، ۹۸/۲۲۲۸، ۹۸/۲۲۲۹، ۹۸/۲۳۶۳، ۹۸/۲۳۶۲، ۹۸/۲۳۵۵، ۹۸/۲۳۵۳، ۹۸/۲۳۴۹، ۹۸/۲۳۶۱، ۹۸/۲۳۶۰، ۹۸/۲۳۵۷، ۹۸/۲۳۵۹، ۹۸/۲۲۳۳، ۹۸/۲۲۳۴، ۹۸/۲۲۳۵، ۹۸/۲۲۳۶، ۹۸/۲۲۳۷، ۹۸/۲۲۳۸، ۹۸/۲۲۳۹، ۹۸/۲۲۴۰، ۹۸/۲۲۴۱، ۹۸/۲۲۴۲، ۹۸/۲۲۴۳، ۹۸/۲۲۴۴، ۹۸/۲۳۸۵، ۹۸/۲۳۸۴، ۹۸/۲۳۸۳، ۹۸/۲۳۸۲، ۹۸/۲۳۸۱، ۹۸/۲۳۸۰، ۹۸/۲۳۷۹، ۹۸/۲۳۷۸، ۹۸/۲۳۷۷، ۹۸/۲۳۷۶، ۹۸/۲۳۷۵، ۹۸/۲۳۷۴، ۹۸/۲۳۷۳، ۹۸/۲۳۷۲، ۹۸/۲۳۷۱، ۹۸/۲۳۷۰، ۹۸/۲۳۶۹، ۹۸/۲۳۶۸، ۹۸/۲۳۶۷، ۹۸/۲۳۹۵، ۹۸/۲۲۵۸، ۹۸/۲۱۴۰، ۹۸/۲۳۹۲، ۹۸/۲۳۹۱، ۹۸/۲۳۹۰، ۹۸/۲۳۸۹، ۹۸/۲۳۸۸، ۹۸/۲۳۸۷، ۹۸/۲۳۸۶، ۹۸/۲۵۳۸، ۹۸/۲۵۳۷، ۹۸/۲۵۳۶، ۹۸/۲۵۳۵، ۹۸/۲۵۳۴، ۹۸/۲۵۳۳، ۹۸/۲۵۳۲، ۹۸/۲۵۳۱، ۹۸/۲۵۳۰، ۹۸/۲۵۲۹، ۹۸/۲۵۲۸، ۹۸/۲۵۲۷، ۹۸/۳۰۵۹، ۹۸/۳۰۶۳، ۹۸/۳۰۶۲، ۹۸/۳۰۶۱، ۹۸/۳۰۶۰، ۹۸/۲۸۸۹، ۹۸/۳۰۸۰، ۹۸/۳۰۶۷، ۹۸/۳۱۱۷، ۹۸/۳۱۱۶، ۹۸/۳۱۲۸، ۹۸/۲۷۱۹، ۹۸/۲۷۲۰، ۹۸/۲۷۱۷، ۹۸/۲۷۱۸، ۹۸/۲۷۲۳، ۹۸/۲۶۴۹، ۹۸/۲۷۲۱، ۹۸/۲۷۲۲، ۹۸/۳۳۹۵، ۹۸/۳۳۹۲، ۹۸/۳۳۹۳، ۹۸/۳۳۹۰، ۹۸/۳۳۹۴، ۹۸/۳۳۹۱، ۹۸/۲۶۲۷، ۹۸/۲۶۳۵، ۹۸/۲۶۳۱، ۹۸/۳۷۱۵، ۹۸/۳۷۱۶ و ۹۸/۳۷۱۷

موضوع:ابطال دستورالعمل شماره ۵۰۷/۹۸/۲۰۰ مورخ ۱۲/۳/۱۳۹۸ و دستورالعمل شماره ۵۱۱/۹۸/۲۰۰ مورخ ۲۹/۳/۱۳۹۸ سازمان امور مالیاتی کشور و بند مربوط به معاملات سکه طلا و ارز از ضرایب تشخیص درآمد مشمول مالیات عملکرد سالهای ۱۳۹۶ و ۱۳۹۷ حوزه تهران (مصوب کمیسیون تعیین ضرایب مالیاتی)

تاریخ رأی: شنبه ۱۰ اسفند ۱۳۹۸

شماره دادنامه: ۲۰۴۴ الی ۹۸۰۹۹۷۰۹۰۶۰۱۱۰۷۵

هیات تخصصی مالیاتی ، بانکی

شماره دادنامه : ۲۰۴۴ الی ۹۸۰۹۹۷۰۹۰۶۰۱۱۰۷۵ تاریخ : ۷/۱۲/۹۸

شـاکــیان : مهرزاد بذرایی، حمیدرضا تبریزیزاده، امیر قشونی، دامون رئیسی اردکانی، علیرضا عنایتی، رحمان بابازاده، قادر عمارچی، احمد صفایی، علی اصغر صادقی مکی، رفیع رفیعیان کوباتی، سیامک اکبری، محمد منعمیان اصفهانی، حسن طلای مینائی، مسعود سهیلیپور، امیرشاهین اخوان، زهرا فخری شوشتری، منیره گرگان محمدی، مقصود موحد بارنجی، محمودرضا حسینی جوجیلی، علیرضا قرانی، مهرزاد بذرایی، محمدحسین رضایی کرمانشاهی، پیروز مجاور، مجید مددکار، مهران مصلینژاد، شهرزاد سیلانی، حسین امین، رضا سیلانی، مهدی کیانیانی، بهمن اسکندرینژاد، سیدشجاع موسی کاظمی محمدی، میترا ولایتی حقیقی، داریوش نوروزی، مهدی محمودی، جواد شفیعیان، سیدمهدی رفیعی، سینا دربانی صوفیانی، عبدالرضا حبیبی زیدهسرائی، امیر طهرانیان، علی نصیری بهمنآباد، بهمن زبردست، هادی محرری، سیدهطلعت رشتیان، سیدحسن حسنپور ازغدی، محمود جعفری دلوئی، حسن مرادیان لطفی، سهیلا مهدیان، حمید باختری، کاظم عمرانی، ابراهیم نوروزی، احسان محبیفر، شعبانعلی سامانیپور، محمدرضا الماسیراد، مهدی اسمعیل زادگان، مهدی اژدری، بیتا میلانلو، مازیار ملاقدیمی، علیرضا محمدزاده، محمدرضا عادلیان راسی، مژگان حمیدی فقندیسی، شهره خرازی، امین آقائی، آرش یخچالیان، محسن متانت، علیرضا عطیفه، سیدهسمیرا سیدمحمدی، فرح محمدعلی نژادیان، عشرت زارعی، محمد هاشمیزاده تبریز، سینا حضرتی آشتیانی، جواد نوروزی، علی زابلی، سیداحمد محمدی، پروانه احمدی نظامآبادی، محمدامین شجری، روحالله شهاب، مجتبی حسینپور، ثریا امیری، حسن جباری ظهیرآبادی، فرشید قنواتیمقدم، امیر صفرچی، خسرو احمدی جزی، زینب زارعی، سعید حبیبی، روزبه لک، اسماعیل قدسی، صفیه محمدی دارانی، جواد ابراهیمی، یوسف عبدوی آذرشربیانی، حسن منصوری، مهرگان معینیراد، سمانه زنگنه قشلاقی، سیدمحمد آرامون، محمدصالح موسائی سیسخت، محمدرضا دوست، هادی محرری، رضا تنباکوچی، غلامرضا سلطانی وحید، ذبیحالله فرزانی، عباس رشیدی، محمدتقی محمدی، فرهاد کمالی، سیدمهدی حسینی، علی اصغر بابایی، امید حاتمزاده، محمدرضا مسلمی، علیرضا پورکاظمی، جلال سماواتی، فرزانه کارگشائی، زهرا صابری نوقابی، رضا پزشکی، ندا فرزادنیا، عنید عموری، محمد محمدی، هدی راهجو، عباس افشاری، صدیقه شفاهی، حسینه رضوانی، محمدرضا انجام، حسن ایزدیمنش و علی جعفرلی، سیدهزهرا سیف، یعقوب شنابی، امیر جوان جاویدان، پیمان بزرگانی، مجید عبدی، مهتاب عباسی، شراره سعادتی، مهدی ولیزاده، محمد فرمند، اسدالله عبدلی، وجیهالسادات امیرزاده حسنآبادی، محمدمهدی مشهدبان، مریم پیلهور لنگرودی، محمد فرزیننیا، علیرضا رحیمی، ارسلان عباسی، محمد ترکان، خجسته رستمی، مجید امین جواهری، محمد امینی، میرابوالفضل ملوکی نوجه ده سادات، مونا مختاریراد، پروانه سرخی، فتحالله خانی دومیرانی، سیدمحمد امینی، علیرضا برنادل، محمدرضا یزدیان، حسن قهرمانی دیزج، جواد کاظمخانلو، جواد فرهمندی، علی ابراهیم، علی محمدپور، احمد طیبی، علی باباخانی، بابک باختر، مهدی ایرانمنش، مهدی باصری، میلاد الماسیان، محسن الماسیان، ملوک کوهی فایق دهکردی، زهرا کاردان، حمیدرضا شاهدوستی، حسین خادمی حبیبآبادی، فرشاد احمدی، سیدمصطفی بهشتنژاد، سیدداریوش حسینی، ملیحه خانجانی، یحیی علیخانیراد، زهرا چایچی، پژمان صنیعی سیچانی، احمدرضا کریمی، غفور شیری سرچشمه، ملیحه انجام، محمدرضا محمدخانی، محمدعلی حداد، بهناز سلیمانپور، فرامرز طالببیگی، محمدرضا نصیری، مهدی فخری شوشتری، پاکزاد خسروی، فاطمه البرزی، مژگان برقی، مصطفی فرمهینی فراهانی، محمود یزدیان فینی، علی کاظمی زهرانی، محمدعلی هاشمی، فرجالله سقاوی، مجید برآانی دستجردی، مهدی صفاری طاهری، اصغر محمدی حسینآبادی، مجید رهنما، سیدمسعود سیدباغدار، رامک مرتضوی، مهرزاد بذرایی، محمد خانی نجفآبادی، حمید برومندپناه، فاطمه حمیدی، علیرضا ابراهیمی، محسن درمیانی بزرگ، خلیل شکری کوچک، مریم شوندی، سارا شاهوران، الهه ترکاء بیدختی، مرتضی جبل عاملی، مهدی موحد بارنجی، لاله رودکی، سیدمجید هاشمی، شهرام کیوان نسب، مهدی عبداللهی، حامد نقیبزاده، حمیدرضا جعفریان، ناصر یار احمدی، رامین رضازاده، افشین دشتابی، رشاد محمدزاده خواجوی، سوسن خطاپوش آذر، روحالله خداویردی، علیرضا سروشزاد، مؤمنعلی امینی، محمود نوری رنجبر، وحیدرضا عنایتی، محمد طریقتی، مژگان طریقتی، مسعود اباذری، روحالله زرندی، مهدی سلطانپور اردکانی، محمد دهقان عظیمی، عاطفه دردائی جوقان، سعیده فرجالله حسینی، مینا پیروزنژاد، پرویز برنادل، جمشید خوشخو، زهرا عزیزی، مهدی مهدوییار، عباس شهسواری، غلامعلی یعقوبی، بریر امیری، حمیدرضا محمدعلی نژادیان، سیدمحمد سیدموسوی، سیدعادل علوی، بهرام جودی، محمدمهدی تقواییفر، سیدامیر رفیعی، آزاده کبیری ارانی، مهدی احمدی مقدم، محمد انتظار، رحیم دردائی جوقان، احسان خسروانیتبار، حسین ملکیان ثابت، فرشاد غیبی، جلال حاجی علی اکبری، مسعود آریننژاد، حمید دارابی، هادی لاری، سیدحامد حسینی کلهرودی، سمانه صفائی قادری، اقدس سلیمانی نجفآبادی، زهرا خالقی، رضا مرادی و پریسا جعفری، کامران همائی، حسین رضوی قمی، مهناز رضوی، سمیه سیاحی، رضا ایزدیفر، محمدحسین تنکابنی مقدس، بهادر پنجعلی، سیدجواد جمالی، محمود شوندی، افسانه انتظاری، علی برنادل، حسن حقیقت، احمد زندی، رامین رحمانی، محمدرضا ساریجالو، مصطفی مقالی، محمدرضا اللهیار، نیما صفارنیا، نیلوفر جهانگیر تفرشی، سیدهفاطمه موسوی بیگزاده محله، امیر افشین اخوان، جواد نیل فروشان، فردی جوادیان قرهداغی، ثریا لتیری کوشکنو، علیرضا پهلوانی، خسرو یعقوبی، کمال جعفری، حسین دیانت، آرش قدسید، جلال شفیعیان، مسعود رهبریپور، نیما فتاحیان، سارا محمودی، محمد زارعی، مریم اصل برمکی رازلیق، صادق دردائی جوقان، سیدمسعود شجاعی کیاسری، مجید اداره، نرگس اسدی جوزانی، رضا محمدیان، سروش کاظمپور، مسعود ظهوریان مفتخر لطفی، حسین ابراهیمی، مهدی کماسی، محمد مروی اصفهانی، داود حیدری، فرزین کروبی، مریم شریفی، احمد ملکیان، محسن جوانمرد، امین غزالی، مسعود زارعی، فائزه صادقی مکی، امیر احمدی مسعود، رضا بیدهندی، مجید دوامی، محسن فرجیانزاده، علی اصغر زلفی گل، مجتبی کریمی، جواد ضیائی، فرشته جمشیدی نوری، سیدعلی عالی، آذر منصور، غلامرضا یاوری، روزبه کوخواهی، امیرحسین برادران کاظمزاده، مجید عزتی، حسین پیچکانلو، بهنام معیاری، حسین ملکیان ثابت، مهدی یکتافر، محمدعلی نجفی علمی، آزاده خطیبی کمال، ابراهیم دستگردی، ارژنگ محمودی، مهدی پلاور، جمال علیداد، مهدی ابراهیمی، امیرمحمد ایوبی، رضا فدائیفر، نورالله رضایی، جلال حاجی علی اکبری، علی قربانزاده معافی، حسین کاردوست، سحر طبیبزاده دزفولی، آیدین رضازاده معروف، محمود اکبری، قدرتالله سلیمانی مقدم، منیژه فرشچی، ابوالقاسم بندی داریان، حمید سلطانیفرد، محمد مسافری، حسین اصلانی سرشت، شهلا عسکری سده، اسمعیل حقیقیمراد، بیژن فارسی، مظفر شفیعی قهفرخی، یعقوب نعمتی آتباتان، اکرم غلامی، صادق حاتمزاده، فاطمه خلیل آذر، سپیدهالسادات طباطبایی، سیدمحمد موسوی، زهرا موفق، مهرانگیز صنیعی، محسن کربلایی، سیدهفریده محمودیان، علی یزدانی، عبدالله انصاری، مرتضی استهری، شهرام آقارخ، میثم شکوری گرکانی، مهدی ایزدی، ناهید داوری، داود حمزهلو، هادی لاری، نسرین عبدالمحمدزاده، میر امیررضا طباطبایی ماهر، حسن سامانیپور، غلامرضا منصوری، مجید محمدی، محمدعلی گلمحمدی حمیدآبادی، رحیم مینائی، علی اصغر حسینپور، جواد برزآبادی فراهانی، حمیدرضا مهدیان یکتا، محبوبه صنمراد، بهرام بهرامی بیدکلمه، منصور حصاربانی، حمید گودرزی، رضا زابلی، مهدی رضائی، مهدی دلبری، کورش طالبی، مجید مشایخی، حامد کردی، عفت پورباقر طالمی، بهرام چهاردولی، جعفر نوری سلوط، فرشته شیرمحمد، مرتضی اداره، احمد موحدیان عطار، رضا جعفرنیا خرانق، سعیده محمودی، شهربانو رستمی، میلاد نوروزینیا، رباب شیرفروش ستاری، شعله مسنن امینی، فرزانه زارعی، محمد محسنپور، مجید سهرابی، علی وکیلی، بابک جهرمیفر، حمید بابائی، مهدی رحیمی، امیرحسین عابدینی جدید، آیدن ارکی رضائی، محمد معینی کوهی، احسان نوری، فضائیل جهانی، حسین رضوی قمی، محمدعلی طهرانیان، زینبالسادات بدیعیان خیرآبادی، اسماعیل محسنیکیا، رضا رضائی اصل، منیره چارقچی، محمدمهدی برزمهری، سپیدهسادات صالحی، سیدامیریحیی طلوعی، میلاد کربلایی، مرضیه کفعمی، مونا مختاریراد، سیدحامد حسینی کلهرودی، مجتبی کاملنیا، عماد شیخها، هوشنگ اسدی، محمدمهدی اسدی، مریم رضوی، رضوان شهاب سامانی، اصغر قرآنی، زهرا اسماعیلی، سیدسعید مشتاقی، مریم حمیدی، امیر خدادادنژاد، سیداصغر قدس، زهرا سلیمانی، اقدس سلیمانی نجفآبادی، زهرا خالقی، سعید امیری، محمد نکوئیفرد، احمد قناتی، محمد مونسی شبستری، میثم ربیعی، محمد منوچهری، محمدمهدی مشهدبان، امین رهامی، احسان فقیه میرزائی، سیدامیریحیی طلوعی، سیدمهدی هاشمی، رحیم خودستان، کامران همائی، میثم اسدی، محمدرضا فامیل خدایی، علی حاجی اسماعیلی حسینآبادی، امیرهوشنگ محمدی، رؤیا ناصح قرهشیران، صابر منوچهری، اردلان ایلدرم، سهیل شیری، حسین نعمتبخش، شهدوست اعتمادی نائینی، ناصر رفیعیان کوپائی، پیمان جمشیدی، مهران کاظمیاسفه، محمدرضا جلیلی قاضیزاده، گلبرگ گزل محمدی، بهرام خیام تجری، مهدی معدنچی زاج، کیومرث عطایی، فرشاد غیبی، فرزاد صادقی، اکبر صادقی، احمد محمدیراد، عصمت ورزشی، مجید مردانلو، حمید عیدی، احترام بهاریزاده، جواد نوری، مهناز رضوی، عماد قویدل، حسین خسروی، محمدجواد نجفزاده، شروین خوشآواز، ماشاالله حیدرپور، امیر ربانی، حسین زریباف، داود ابوالحسنی، احمدرضا قهرودی تالی، ابراهیم عبداللهی، سینا صدیقی، نیلوفر امامی، علی قریب، مهدی ربانی، ابوالفضل کریمی، محمدجواد بیگمحمدی، مهدیه گوزلی اهر، اصغر ابراهیمی، مجید دربانی، اعظم نیکخواه، حسن علی میرزائی، زینالعابدین نعلبندی، مجید نمنبات، زهرا نیکنام، امیر آقائی، امین پولادی، محمدرضا بدیعیزاده، رحیم مدیری، مجید پورزندپوش، علی حاجیزاده صفار، حمید آریننژاد، جواد دلاوری نوقابی، الهام کسائیفرد، محمد احمدی لیلاکوهی، جعفر یاراحمدی، حسام کیانی، بابک احیائی، امید فتوحی، پرویز شایسته شجاعی، علیرضا منصوری، فاطمه مهرآمیز، سلمان نظری شیرکوهی، علیرضا جهانگیری، مهدی فرشچی، حسن هاشمی، لیلا یعقوبی، جعفر ولیزاده، جعفر غلامی، روحالله رحیمی، محمدرضا فتاحیان، اردوان انتظاری، سیدحسین آرامون، ابوالقاسم آقابزرگی، وحید بهجتیان اصفهانی، امید مرعشیپور، علی محمدی، جلال شایسته، سیدمحمدرضا فتاحی طاری، بهرام جودی، انوشیروان منعمیان، فرهاد کرمی، سعیده زرمندیلی، بتول عزیزی دستجردی، عاطفه جاننثاری، مهدی قدسیه، مهدی حسنی، رضا حاجی خداوردی خان، فاطمه بهامین، علی مرادی، رسول قنبری، بیتا نیک آمال فرد، علی ایوکی، مسعود خیری، لادن سادات سلامتی شاهمرادی زواره، محمود برادران باقری، جواد عبدی، مریم پناهی، پری گرامی، محسن هادئی، مهدی احمدیمقدم، مهدی رضائی، سیدمنصور عابدی، قربان جلیل ششبهره، آرش زمانپور، محمود یعقوبی، امیرحسین حریری، حسین حشمتنژاد، حمید محتشمی، احمد حصارکی، حسن منصوری، پرویز مرادپور، اسماعیل محسنیکیا، مجید آشور، وجیههسادات امیرزاده حسنآبادی، مجتبی حسینپور، بهناز سلیمانپور، مهدی مسافری، علیرضا نشاط نیکو، نسترن کلاهچی، سودابه خیریزاده، یوسف جمپور، میثم ربیعی، سیدعلی سیدعلیخانی، امید مرعشیپور، زهره مشهدیحسین، ابوالفضل کریمی، اکبر شریف پورصالح، ارسلان عباسی، محمدمهدی مشهدبان، غلامعلی محمدزاده، سهیلا پورمند، سیدامین زارعیان، فریمهر نصرتی، سیدمحمدعلی مرتضوی، محمد نقشداریان، محمدرضا اسماعیلزائی، مریم طهرانچی، سوده موحدی، شراره سعادتی، کورش کریمی یارندی، وحید جوانبخت، سیدمحسن سعیدی، روحالله شهاب، فرهاد زهری، هادی محرری، علیرضا فریزان، محمدرضا نصیری، مرتضی انوران، مسیح ایزدی بروجنی، مهرداد انتظاری، ناصر عیوقی، ساناز شایگانفر، مهدی پرورشنژاد، علی دهقانی کجانی، جواد سرمستی، ناهید عبدوی دارابی، محمدهادی رادفر، رجبعلی کرمی، محسن علینژاد مقدم بلوچی، ناصر عباسی دباغ، فرهاد زهری، رضا فضائی، محمدرضا محسنیان، محمد نعمتی، احمدرضا مجتهدی، فرنوش فتحی، علی نکوئیفرد، سیدمرتضی علوی کاخکی، ماهمنیر نوری، رضا معتبر، علیرضا کریمی، امیرهوشنگ سیدعلی لواسانی، مجید بابایی، رضا جوادی قرهتپه، پروانه سرخی، مجید حمزه پوریگانی، محمدصادق خوشمو، حمید دارابی، علی رضوانی، نرگس مسافری، جعفر کریمائی، پرویز موسویفر، سلمان جهانی، سعید امیرمحمدی، برهان اکبری دیزناب، مهدی حیدری، مجید ظهیری مهرآبادی، مجید ابراهیمی، سولماز امیرشکاری، هادی رنگرز، غلامرضا آخوندی، کامبیز خلیلییان، محمد امینی، مجید پارسا، نسترن کلاهچی، محمود عباسی خانآبادی، سیدمحمد حسینی کلهرودی، رضا دهقانی محمودآبادی، آراز عدالت، مرتضی جعفریپور، برزو حاجیوزیری، سیدعلی منصوری اصفهانی، محمد کاظمیاسفه، عبدالله پیشدادی، یاسر کردگاری، طیبه آگاه، فریبا حاجعلیصراف، علیرضا صادقی، سیدمحمدعلی بقاءلدین، محمد افتخاری، نسرین صفری، حامد نقیبزاده، فائزه یزدیان، مهدی زمانی، نوید حدیدی، حسام روزبه، محمدرضا جعفری، محمدجواد بلوریان حقیقی، افشین پیشوا، مهران دیانتی، ایلخانی مشگینی اصل، حماد ملاآقائی روزبهانی، یاسر سلیمانی، کامران خازه، یوسف علمی، آرش ایزدی، امیر پوستیان، محمدحسین علی نصیری، حمیدرضا محمودی، حبیب عابدی، کورش نصراللهی، محمدرضا موفق، حسن سرمست قهفرخی، علی جباری، حسن طلای مینائی، رضا مهوری حبیبآبادی، مهری بحرینی اصفهانی، بهرام انتظاری، رؤیا افشاری، پردیس جلیلیان معقول، امیرهوشنگ مزینان، علی مجدی، هادی عباسی، سارا سبزیپور، عباس شگرف، مجتبی صداقت، محسن خانمیرزایی، ملیحه کروبی، فرهاد کروبی، معصومه احمدی، زهرا رضوی، حمیدرضا عالمی، مسعود صوفی، علیرضا برنادل، مهدی برنادل، اللهیار جهاندیده دیندارلو، رحمتالله ابراهیمناز، سیمین صدیقی، بهروز خلفی، مسعود صادقزاده عطار، حبیب عیوقی، محمد کریمیان، شعله آمری، سیدمسعود موسویان، ساناز پوراسمعیل رسولی، ایمان شجاع قرهباغ، مهدی مسافری، کورش کریمی یارندی، محمدامین شجری، محمدرضا مسلمی، حمیدرضا الماسیان، سعیده محمودی، شهلا عسکری سده، حسن محمدی، پرویز موسویفر، سینا صدیقی، شعله آمری، اسمعیل مشهدی رضاپور، محمد کریمیان، مهدی برنادل، خسرو احمدی جزی، محمدحسن الماسوندی، سینا حضرتی آشتیانی، ساسان رضازاده معروف، نورالله رضایی، سعید امیرمحمدی، مجید ظهیری مهرآبادی، علی مسلمی، مهتاب صدیقی، حمیدرضا گلزاری آراسته، ملیحه رضوی قمی، محسن نمازی، علی شیردل قرهقشلاقی، محمدعلی آرش، مریم ابراهیمی چمکاکائی، جواد عبدی، پژمان صنیعی سیچانی، مسیح ایزدی بروجنی، شهریار احدی، سیدمحمد شهشهان، حسین نعمتبخش، محمدمهدی برزمهری، احمد قناتی، امین تفرشی، عباس شهسواری، سوسن خطاپوش آذر، حسن حقیقت، محبوبه صنمراد، حمیدرضا شاهدوستی، سعید کیوانی، سیدمحمد حسینی کلهرودی، آیدین رضازاده معروف، مهدی ولیزاده، عماد ملکینیا، احسان ناسیزاده، هادی دلاوری، مجتبی صادقی، زهرا سلیمانی، اسدالله رنگرز، علی کرمی، آفاق عطریان، فرزین تاجیک، محمدکاظم بادامی، میلاد مهدیپور، مهدی صداقت، شهرام آریننژاد، مرضیه امین نصرآبادی، سیدرضا کریمزاده محسنی، علیرضا انتصاری، محسن قدیانی، امید ارجمند، محسن خلفی، مژگان امامی، مسعود آریننژاد، علی فخرآبادی، مهشید مشکوتی، نوید صمدبین، معصومه سیدصدقیانی، خجسته رستمی، رضا مرادی و پریسا جعفری، علی اکبر عطریان، احمد کریمیان، سیدمحمد شهشهان، محمدحسن ایلدرم، مریم اصلانیفر، فرشاد مفتوحی، داود فیاضی، سیدمحمدرشید حسینعلی شهرباف، کریم دهقان، محمد حسنی، سیدصادق حسینی، محسن ذاکری، محسن ابراهیمی، ایرج عظیمی، مجید عاقله، محمد کاکاوند، محسن محمودی خورندی، فرهاد مدانلو، افشین داروغه دفتر، نسیبه خرازیان، جلیل کشاورز، فاطمه شرفی، سارا محبی تفرشیان، صدیقه محبی تفرشیان، معصومه محبی تفرشیان، علی حاجیزاده صفار، شهناز رحیم، محمود فرهزاد بروجنی، اعظم محسنی، احسانالله جهانگیری، نیکی مولانا، حمیدرضا باقرنیای همتی، شهرام آریننژاد، حمیدرضا محمودی، سارا محمودی، مهروش تجبر، سیدمحمدهادی فرخنده، رضا رضایی، بهمن زبردست، رحمتالله بخشی، پدرام مجاور، محسن اصغرنژاد فرید، علی زعیم کهن، محمد خانی نجفآبادی، ماهمنیر نوری، مهدی کاویانی، مریم شوندی، هادی رنگرز، کامران کاکاوند، محمود شوندی، امیر خدادادنژاد، بریر امیری، بیتا میلانلو، مازیار ملاقدیمی، افسانه انتظاری، اسدالله رنگرز، کبری کافی احمدی، مجید اداره، حسن یوسفی، محمد انتظار، مهرداد انتظاری، احمد زندی، علی صداقتی، محمد محسنی، داود فیاضی، دامون دهدشتی، جواد عباسی اول، طهمورث نیکبختفرد، عبدالله کیانی، مجید پارسا، سیدمحمود سادات حسینی خواجوئی، موسی نیری خضرلو، ارژنگ محمودی، لادن انصاری، بهرام خیام تجری، مجید دربانی، حمید خلاشی، رضا زمانیپور لیقوان، علیرضا شفقی، علیرضا پورکاظمی، صادق میثاقنیا، جلیله باقری، ثریا امیری، مهران کاظمیاسفه، جواد نوری، خلیل شکری کوچک، سعید طالبی، رامین رضازاده، حسین خسروی، سهیل محمدشاهی، رضا تنباکوچی، رضا پزشکی، مهرداد آقاجانی کلخورانی، حسین ابراهیمی، ندا فرزادنیا، نفیسه حاجی اسماعیلی حسینآبادی، محمد طریقتی، رضا سیلانی، مهدی سیلانی، عنید عموری، سیدهطلعت رشتیان، شهرزاد سیلانی، اکرم خامسیپور، یحیی علیخانیراد، فرخ ممتازان، داریوش نوروزی، ابراهیم نوروزی، وحید محمدنیا، نجمه خاتون طهماسبینژاد، رامین صابونیان، زهرا رضوی، حسن دلشاد، مرضیه کفعمی، نرگس مسافری، سیدمحمد سیدموسوی، محمدرضا محمدخانی، محمد مسافری، آذر منصور، محسن قدیانی، مرتضی اداره، محمود فروزانتبار، مصطفی مقالی، معصومه احمدی، نیما فتاحیان، اللهویردی عدالت، سیدمهدی مرتضوی، علی اصغر موحدی کجاباد، نسرین عبدالمحمدزاده، مجید نظری، حمید صانعی، محمدشباب زرافشان، محمد رحیمی ینگجه، رامک مرتضوی، شروین خوش آواز، مصطفی مرتضوی، حمید توانا، احمد کریمیان، سیدهادی راغب زاده، مجید نادری بنی، قاسم خلجی، رضا کاکائی، علی انصاری، الهه اسماعیلی قرهتکان، بهاره حسنی، علیرضا رحمن ستایش، رحیم صادقی دمنه، محمد محسنپور، مجتبی استکی، مجید سیرینژاد، محمد منعمیان، عباس جعفرزاده، حسین زارعی، محمدرضا کمیلی محصل خراسانی، مریم السادات زمانی ثانی، مجید ریحانی، فخرالسادات مشهور به زهرا رسته، جواد شفیعیان، محسن حاتمی مجومرد، پرشان صداقتی، سیدمحمدحسین بنیهاشمی، سروش کاظمپور و رضا محمدیان

طرف شکایت : وزارت امور اقتصادی و دارایی – سازمان امور مالیاتی کشور

مـوضـوع شکایت و خـواستـه: ابطال دستورالعمل شماره ۵۰۷/۹۸/۲۰۰ مورخ ۱۲/۳/۱۳۹۸ و دستورالعمل شماره ۵۱۱/۹۸/۲۰۰ مورخ ۲۹/۳/۱۳۹۸ سازمان امور مالیاتی کشور و بند مربوط به معاملات سکه طلا و ارز از ضرایب تشخیص درآمد مشمول مالیات عملکرد سالهای ۱۳۹۶ و ۱۳۹۷ حوزه تهران (مصوب کمیسیون تعیین ضرایب مالیاتی)

* شاکی دادخواستی به طرفیت وزارت امور اقتصادی و دارایی – سازمان امور مالیاتی کشور به خواسته ابطال دستورالعمل شماره ۵۰۷/۹۸/۲۰۰ مورخ ۱۲/۳/۱۳۹۸ و دستورالعمل شماره ۵۱۱/۹۸/۲۰۰ مورخ ۲۹/۳/۱۳۹۸ سازمان امور مالیاتی کشور و بند مربوط به معاملات سکه طلا و ارز از ضرایب تشخیص درآمد مشمول مالیات عملکرد سالهای ۱۳۹۶ و ۱۳۹۷ حوزه تهران (مصوب کمیسیون تعیین ضرایب مالیاتی) به دیوان عدالت اداری تقدیم کرده که به هیأت عمومی ارجاع شده است.

متن مقرره مورد شکایت به قرار زیر می باشد:

دستورالعمل شماره ۵۰۷/۹۸/۲۰۰ مورخ ۱۲/۳/۱۳۹۸ سازمان امور مالیاتی کشور

مخاطبان/ ذینفعان : امور مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی

موضوع : مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی جمهوری اسلامی ایران

با توجه به مفاد مواد ۱ و ۹۳ قانون مالیاتهای مستقیم اصلاحی مصوب ۳۱/۴/۱۳۹۴ و بنا به اختیار حاصل از تبصره ماده ۱۰۰ قانون مذکور و به منظور تکریم مؤدیان و تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی جمهوری اسلامی ایران، به شرح زیر مقرر میگردد:

الف. مشمولین تبصره ماده ۱۰۰ :

کلّیه خریداران سکه که در سال ۱۳۹۷ نسبت به دریافت حداکثر ۲۰۰ سکه از سیستم بانکی اقدام نمودهاند مشمول این دستورالعمل بوده و از نگهداری اسناد و مدارک موضوع قانون صدرالاشاره و تسلیم اظهارنامه مالیاتی معاف میباشند.

ب. نحوه تعیین مالیات مقطوع و پرداخت آن :

نسبت به خریداران سکه که طی سال ۱۳۹۷ سکه خود را دریافت نمودهاند:

۱- تا بیست سکه دریافتی مشول مالیات نمیباشد.

۲- نسبت به مازاد ۲۰ سکه تا میزان ۶۰ سکه به ازای هر سکه ۰۰۰/۵۰۰/۱ ریال مالیات مقطوع

۳- نسبت به مازاد ۶۰ سکه تا میزان ۱۰۰ سکه به ازای هر سکه ۰۰۰/۰۰۰/۲ ریال مالیات مقطوع

۴- نسبت به مازاد ۱۰۰ سکه تا میزان ۲۰۰ سکه به ازای هر سکه ۰۰۰/۵۰۰/۲ ریال مالیات مقطوع

تبصره ۱ : مؤدیان ردیف ۱ بند (ب) فوق نیازی به ثبت نام و تشکیل پرونده مالیاتی نخواهند داشت.

تبصره ۲ : مؤدیان موضوع این دستورالعمل میبایست جهت پرداخت مالیات مربوط به سامانه عملیات الکترونیکی مؤدیان مالیاتی سازمان امور مالیاتی کشور به نشانی www.tax.gov.ir مراجعه نمایند.

ج. سایر موارد:

۱- درخصوص مؤدیانی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت یکجا در خردادماه ۱۳۹۸ ندارند، مالیات مقطوع فوق حداکثر تا چهارماه به صورت مساوی تقسیط میگردد. عدم پرداخت به موقع مالیات و یا در صورت تقسیط، عدم پرداخت اقساط در سررسیدهای مقرر مشمول جریمه موضوع ماده ۱۹۰ قانون مالیاتهای مستقیم از پایان خردادماه ۱۳۹۸ خواهد بود.

۲- چنانچه مؤدیان مشمول این دستورالعمل نسبت به مالیات تعیین شده صرفاً از حیث عدم فروش سکههای دریافتی معترض باشند، میتوانند نسبت به طرح ادعای خود در مراجع دادرسی مالیاتی اقدام و درخواست رسیدگی مجدد نمایند.

۳- اشخاصی که در سال ۱۳۹۷ بیش از ۲۰۰ سکه دریافت نمودهاند، مشمول این دستورالعمل نبوده و میبایست اظهارنامه مالیاتی مربوط به این فعالیت را در موعد مقرر قانونی تسلیم نمایند. ادارات کل امور مالیاتی مکلّفند ترتیبی اتخاذ نمایند تا رسیدگی و مطالبه مالیات این اشخاص (اعم از اشخاصی که نسبت به تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی اقدام نموده و همچنین اشخاصی که از تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی خودداری نمودهاند) حداکثر تا پایان سال جاری انجام گیرد.

۴- صاحبان مشاغلی که حسب توافق پرونده یا مجوز صادره از سوی مراجع ذیربط به شغل مرتبط یا خرید و فروش سکه اشتغال دارند، مشمول این دستورالعمل نمیباشند و مکلّف هستند نسبت به تسلیم اظهارنامه مالیاتی شغلی خود اقدام نمایند.

دستورالعمل شماره ۵۱۱/۹۸/۲۰۰ مورخ ۲۹/۳/۱۳۹۸ سازمان امور مالیاتی کشور

مخاطبان/ ذینفعان : امور مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی

موضوع : مالیات عملکرد دریافتکنندگان سکه از بانک مرکزی جمهوری اسلامی ایران

پیرو دستورالعمل شماره ۵۰۷/۹۸/۲۰۰/ص مورخ ۱۲/۳/۱۳۹۸ و جهت ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد دریافتکنندگان سکه از بانک مرکزی جمهوری اسلامی ایران به شرح ذیل مقرر میدارد:

الف. اشخاص حقیقی خریدار سکه از بانک مرکزی جمهوری اسلامی ایران :

اشخاص حقیقی موصوف برای درآمدهای حاصله از بابت واگذاری سکههای مزبور مشمول مالیات بر درآمد بوده و مکلّف به انجام کلّیه تکالیف قانونی از جمله تسلیم اظهارنامه مالیاتی در موعد مقرر (به استثنای مؤدیانی که در راستای دستورالعمل مذکور مشمول مالیات مقطوع گردیدهاند) میباشند.

ضمناً چنانچه هریک از اشخاص حقیقی که کمتر از ۲۰۰ سکه دریافت نموده و مشمول دستورالعمل مالیات مقطوع سکه بوده لکن مایل به استفاده از تسهیلات دستورالعمل مورد نظر نباشند، میتوانند در اجرای مقررات ماده ۱۰۰ قانون مالیاتهای مستقیم اظهارنامه مالیاتی خود را تسلیم نمایند و پرونده آنها براساس مفاد این دستورالعمل مورد بررسی و رسیدگی قرار گیرد.

ب. اشخاص حقوقی خریدار سکه از بانک مرکزی جمهوری اسلامی ایران :

کلّیه اشخاص حقوقی خریدار سکه فارغ از تعداد سکههای خریداری شده مشمول مفاد این دستورالعمل میباشند و مکلّفند رویداد مالی مربوط به خرید و فروش سکه را نیز در اظهارنامه مالیاتی خود منعکس و اعمال نمایند.

پ. اقدامات مالیاتی:

کلّیه اطلاعات مربوط به خرید/ پیش خرید سکه اشخاص حقوقی توسط مرکز فناوری اطلاعات و ارتباطات در سامانههای مربوط بارگذاری شده تا آثار مالیاتی فعالیت مزبور در هنگام رسیدگی به پروندههای مالیاتی اشخاص حقوقی موصوف مورد بررسی قرار گرفته و مطابق مقررات ذیربط و مفاد این دستورالعمل اقدام گردد. همچنین کلّیه اطلاعات مربوط به اشخاص حقیقی که مبادرت به خرید سکه نمودهاند، با همکاری مرکز فناوری اطلاعات و ارتباطات و از سوی معاونت مالیاتهای مستقیم (دفتر اطلاعات مالیاتی) جهت رسیدگی به ادارات کل امور مالیاتی مربوط ارسال میگردد. اطلاعات مربوط به تراکنشهای بانکی مربوط به اشخاص موضوع این دستورالعمل، از طریق دفتر بازرسی ویژه، مبارزه با پولشویی و فرار مالیاتی به ادارات امور مالیاتی ذیربط ارسال میشود.

ت. نحوه رسیدگی مالیاتی:

۱- در مورد اشخاص حقیقی دارای پرونده مرتبط با خرید و فروش سکه و اشخاص حقوقی :

۱-۱. چنانچه مؤدی اقدام به تسلیم اظهارنامه مالیاتی و ابراز خرید، فروش و یا اعلام موجودی سکه حسب مورد در موعد مقرر نموده باشد، اداره امور مالیاتی مربوط اظهارنامه مالیاتی مؤدی با اطلاعات دریافتی تطبیق داده و ضمن رسیدگی و اظهارنظر درخصوص میزان فروش و همچنین موجودی پایان دوره سکه، وفق مقررات مربوط و این دستورالعمل نسبت به تشخیص مالیات اقدام نماید.

۱-۲. در مواردی که مؤدی از تسلیم اظهارنامه مالیاتی در موعد مقرر خودداری نموده و اسناد و مدارک مثبته مبنی بر فروش و یا عدم واگذاری (موجودی) سکه خریداری شده از بانک مرکزی جمهوری اسلامی ایران را ارائه ننماید، در این صورت چنانچه اسناد و مدارک مثبتهای مبنی بر احراز قیمت فروش سکه ارائه یا واصل نشود با رعایت مقررات تبصره ۲ ماده ۹۷ اصلاحی مصوب ۲۷/۱۱/۱۳۸۰ قانون مالیاتهای مستقیم تفاوت مبلغ خرید از بانک مرکزی جمهوری اسلامی ایران با بهای روز سکه در تاریخ تحویل (که توسط سازمان امور مالیاتی کشور اعلام میشود) از سیستم بانکی با رعایت مقررات مواد ۱۵۲ و ۱۵۳ قانون اخیرالذکر به عنوان درآمد مشمول مالیات، مبنای محاسبه مالیات قرار میگیرد.

۲- در مواردی که اشخاص حقیقی فاقد پرونده مالیاتی در ارتباط با خرید و فروش سکه باشند:

ادارات کل امور مالیاتی میبایست در مواردی که مؤدی (اشخاص حقیقی) فاقد پرونده مالیاتی در ارتباط با خرید و فروش سکه (از جمله طلافروشی و صرافی) بوده ابتدا نسبت به تشکیل پرونده مالیاتی برای مؤدی اقدام نموده و سپس نسبت به صدور احکام جهت رسیدگی به کلّیه منابع مالیاتهای مستقیم مؤدیان مزبور اعم از مشاغل، حقوق و تکلیفی حسب مورد مبادرت نمایند. کارگروههای رسیدگی منتخب میبایست پس از دعوت از مؤدی و درخواست ارائه اسناد و مدارک مربوط حسب مورد، طبق دفاتر و حسب مورد اسناد و مدارک ارائه شده توسط مؤدی و یا به دست آمده (از جمله تراکنشهای بانکی) و اطلاعات مأخوذه از پایگاههای اطلاعاتی سازمان امور مالیاتی کشور طبق بند (۲-۱) این دستورالعمل اقدام نمایند.

ث. سایر موارد:

۱- مؤدیان مالیاتی موضوع این دستورالعمل میبایست جهت تسلیم اظهارنامه مالیاتی و پرداخت مالیات متعلّق به سامانه عملیات الکترونیکی مؤدیان مالیاتی سازمان امور مالیاتی کشور به نشانیwww.tax.gov.ir مراجعه نمایند.

۲- اداره امور مالیاتی صلاحیتدار جهت حسابرسی مالیاتی اشخاص حقوقی موضوع این دستورالعمل، اداره امور مالیاتی رسیدگیکننده به پرونده مالیات عملکرد اشخاص مذکور و برای اشخاص حقیقی فاقد پرونده مالیاتی مشاغل در ارتباط با خرید و فروش سکه اداره امور مالیاتی مربوط به محل استقرار بانک عامل تحویل دهنده سکه به اشخاص موصوف تعیین میگردد.

۳- چنانچه اشخاص موضوع این دستورالعمل نسبت به مالیات تعیین شده معترض باشند، میتوانند نسبت به طرح ادعای خود در مراجع دادرسی مالیاتی اقدام و درخواست رسیدگی مجدد نمایند.

۴- چنانچه تمام یا بخشی از تراکنشهای بانکی ارتباطی با فعالیت خرید و فروش سکه نداشته باشد، مطابق دستورالعملهای رسیدگی به تراکنشهای بانکی مشکوک بانکی واصله صادره توسط سازمان امور مالیاتی کشور نسبت به موضوع اقدام شود.

۵- با اتخاذ ملاک از بند ۱۴ تفاهمنامه مورخ ۲/۱۲/۱۳۹۰ فیمابین سازمان متبوع و اتحادیه طلا و جواهر، نقره و سکه تهران، فروش سکه طلا که توسط بانک مرکزی جمهوری اسلامی ایران ضرب شده، در مرحله عرضه توسط بانک مذکور مشمول مالیات بر ارزش افزوده بوده، بنابراین بعد از اولین فروش توسط بانک مزبور تا اعلام بعدی مشمول مالیات و عوارض ارزش افزوده نخواهد بود.

۶- ادارات کل امور مالیاتی میبایست اطلاعات واصله مربوط به خرید سکه، تراکنشهای بانکی و سایر اطلاعات به دست آمده مربوطه در سنوات موضوع این دستورالعمل را پس از انقضای آخرین مهلت تسلیم اظهارنامه در اولویت رسیدگی قرار دهند.

***

ضرایب تشخیص درآمد مشمول مالیات عملکرد سال ۱۳۹۶ حوزه تهران (مصوب کمیسیون تعیین ضرایب مالیاتی)

در اجرای مقررات بند (الف) ماده ۱۵۴ قانون مالیاتهای مستقیم مصوب اسفندماه ۱۳۶۶ و اصلاحیههای بعدی آن، کمیسیون تعیین ضرایب تشخیص درآمد مشمول مالیات به موجب احکام شمارههای ۴۱۹۱۶۴/ ۹۶ مورخ ۲۳/۱۲/۱۳۹۶، ۸۷۸۳/۱۰/ ۱۰۰/ ۳۹۷ مورخ ۲۸/ ۰۳/۱۳۹۷، ۱۲۸۷۲/۱/۱۰ص مورخ ۲۶/۱۲/۱۳۹۶، ۲۴۰۳/۳۳ مورخ ۲۷/۰۱/۱۳۹۷ و ۸۰۵۲/ ۲۰۰/ص مورخ ۲۰/۰۴/۱۳۹۷، بانک مرکزی جمهوری اسلامی ایران، سازمان نظام پزشکی جمهوری اسلامی ایران، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، اتاق اصناف تهران و سازمان امور مالیاتی کشور با حضور نمایندگان مراجع مذکور طی جلسات متعدد تشکیل و پس از بررسی لازم، حسب مقررات مربوط، جدول ضرایب مالیاتی عملکرد سال ۱۳۹۶ حوزه تهران به انضمام ضوابط اجرایی مربوط را به شرح پیوست تعیین نمودند.

ضرایب تشخیص درآمد مشمول مالیات عملکرد سال ۱۳۹۷ حوزه تهران (مصوب کمیسیون تعیین ضرایب مالیاتی)

در اجرای مقررات بند (الف) ماده ۱۵۴ قانون مالیاتهای مستقیم مصوب اسفندماه ۱۳۶۶ و اصلاحیههای بعدی آن، کمیسیون تعیین ضرایب تشخیص درآمد مشمول مالیات به موجب احکام شمارههای ۴۶۲۲۷۲/۹۷ مورخ ۲۵/۱۲/۱۳۹۷، ۴۴۲۹۱/۱۰/۱۰۰/۳۹۷ مورخ ۲۳/۱۲/۱۳۹۷، ۱۵۰۱۶/۲/۱۰/ص مورخ ۲۰/۱۲/۱۳۹۷، ۱۴۶۳۳/ب.م مورخ ۱۸/۲/۱۳۹۸ و ۱۸۹۰۱/۲۰۰/د مورخ ۱۸/۴/۱۳۹۸ بانک مرکزی جمهوری اسلامی ایران، سازمان نظام پزشکی جمهوری اسلامی ایران، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، اتاق اصناف تهران و سازمان امور مالیاتی کشور با حضور نمایندگان مراجع مذکور طی جلسات متعدد تشکیل و پس از بررسی لازم، حسب مقررات مربوط، جدول ضرایب مالیاتی عملکرد سال ۱۳۹۷ حوزه تهران به انضمام ضوابط اجرایی مربوط را به شرح پیوست تعیین نمودند.

دلایل شاکیان برای ابطال مقررات مورد شکایت:

۱- براساس اصل ۵۱ قانون اساسی جمهوری اسلامی ایران، وضع مالیات باید به موجب قانون باشد و اخذ مالیات از سکه مبنا و مستند قانونی ندارد. زیرا تلقّی این مالیات به عنوان مصداقی از مالیات بر مشاغل فاقد محمل قانونی است. چون پیش خرید سکه برخلاف برداشت سازمان امور مالیاتی «شغل» محسوب نمیشود و صرفاً نوعی سرمایهگذاری به منظور حفظ ارزش دارایی است و مالیاتی که به این قبیل سرمایهگذاریها تعلّق میگیرد، «مالیات بر عایدی سرمایه» نام دارد که در قانون مالیاتهای مستقیم پیشبینی نشده و نمایندگان مجلس شورای اسلامی اخیراً مشغول بررسی لایحهای درخصوص آن بودهاند. در این لایحه نیز که تاکنون به تصویب نرسیده، میزان تورم از مابهالتفاوت قیمت خرید سکه و قیمت فروش آن کسر میگردد و تأثیر تورم بر این مبلغ محاسبه میشود. در حالی که در مقررات مورد شکایت،کل مابهالتفاوت قیمت خرید و فروش سکه مشمول مالیات شده است.

۲- استناد به مواد ۹۳ و ۱۰۰ قانون مالیاتهای مستقیم برای وضع این مالیات و تلقّی آن به عنوان مالیات بر درآمد نیز فاقد مبنای موجه حقوقی است. زیرا در مواردی که سکهها فروخته نمیشوند، درآمدی ایجاد نمیشود تا موضوع مشمول عنوان مالیات بر درآمد باشد. براساس دادنامه شماره ۵۶۰ مورخ ۱۱/۱۰/۱۳۸۴ هیأت عمومی دیوان عدالت اداری، بـند ۱ دستورالعمل شماره ۷۸۵۹۳/۳۱ مـورخ ۲۱/۱۰/۱۳۷۸ اداره کـل اطلاعـات و خـدمات مـالیاتی که برمبنای آن جـواز اخذ مالیات از خریداران خودروهای متعدد فارغ از فروش آنها به اشخاص دیگر صادر شده بود، به دلیل مغایرت با حکم مقنّن درخصوص شرایط وصول مالیات ابطال شده است و مفاد دستورالعملهای مورد شکایت نیز به دلیل آنکه امکان اخذ مالیات از خریداران سکه را فارغ از فروش آنها پیشبینی کرده، مغایر با مفاد رأی فوقالاشاره هیأت عمومی دیوان عدالت اداری است.

۳- با توجه به اینکه این نوع مالیات صرفاً بر سکه وضع شده و شامل سایر کالاها و داراییها نشده و در عین حال با عنایت به اینکه این نوع مالیات صرفاً بر سکههای فروخته شده توسط بانک مرکزی اعمال شده و از سکههای فروخته شده توسط صرافیها و حتی از سکههایی که در دورههای زمانی دیگر توسط بانک مرکزی فروخته شدهاند، اخذ نمیگردد، مصداق تبعیض ناروا بوده و با بندهای ۹ و ۱۲ اصل سوم و اصل بیستم قانون اساسی مغایر است.

۴- به موجب ماده ۴ قانون مدنی و ماده ۱۱ قانون مجازات اسلامی، اثر قانون نسبت به آتیه است و قوانین و مقررات عطف به ماسبق نمیشوند. بنابراین مفاد مقررات مورد شکایت نیز باید نسبت به آن دسته از فعالیتهای اقتصادی که پس از صدور این مقررات انجام میشوند، اعمال گردد، نه آنکه برمبنای این دستورالعملها نسبت به فعالیتهای انجام شده در دوره زمانیِ پیش از صدور دستورالعملهای یادشده مالیات تعلّق بگیرد. به ویژه آنکه مسئولان بانک مرکزی در زمان پیش فروش سکه در مقاطع زمانی مختلف تأکید داشتهاند که به فرآیند پیش فروش سکه مالیاتی تعلّق نخواهد گرفت. بنابراین تسری اثر دستورالعملهای مورد شکایت به گذشته خلاف اصل عطف به ماسبق نشدن قوانین بوده و با توجه به عدم پیشبینی مالیات بر خرید سکه در قرارداد پیش فروش سکه که با بانک مرکزی منعقد شده است، وضع این مالیات با اصل لزوم قراردادها نیز مغایرت دارد.

۵- براساس تبصره ۱ ماده ۷ قانون توسعه ابزارها و نهادهای مالی جدید، معاملات قراردادهای آتی و اوراق سلف استاندارد از مالیات معاف هستند و وضع مالیات بر سکه با این ماده نیز مغایر است.

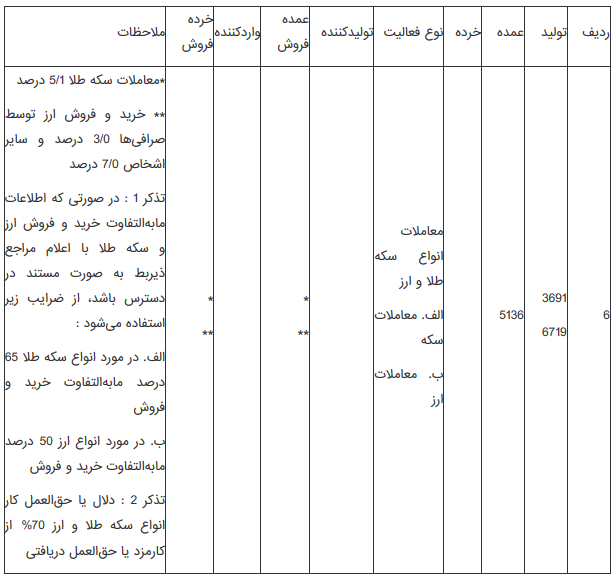

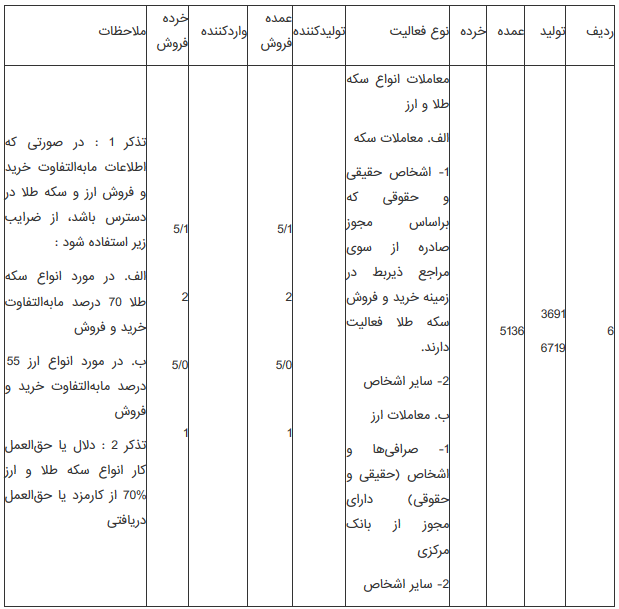

۶- ضرایب مالیاتی سکه طلا برای فروشندگان و صاحبان مشاغل تا قبل از ثبت نام افراد در فراخوان فروش اولاً تنها در رابطه با صنف شاغل در خرید و فروش سکه (طلافروشها و…) اعمال میشد و ثانیاً ضرایب فوق بسیار پایین و معادل ۵/۱ درصد قیمت سکه بوده است و در مرداد ۱۳۹۷ و سه ماه بعد از پایان فرآیند خرید سکه به ۶۵ درصد مابهالتفاوت خرید و فروش سکه و در تیرماه ۱۳۹۸ به ۷۰ درصد مابهالتفاوت خرید و فروش سکه تغییر یافته است که این امر مغایر با اصل عدالت مالیاتی بوده و زمینهساز تبعیض میباشد.

۷- طبق بند «الف» دستورالعمل شماره ۵۱۱/۹۸/۲۰۰ مورخ ۲۹/۳/۱۳۹۸، اشخاص حقیقی عملاً مکلّف به انجام تکالیفی از قبیل نگهداری دفاتر و اسناد و مدارک شدهاند که این حکم درخصوص افرادی که فاقد پرونده مالیاتی در رابطه با خرید و فروش سکه میباشند، مصداق قبح عقاب بلابیان و عطف به ماسبق کردن این حکم است. همچنین حکم مقرر در بند ۲-۱ دستورالعمل فوق که براساس آن اگر خریدار سکه اسناد و مدارک مبیّن احراز قیمت فروش آن را ارائه ننماید، فروش سکه از نظر سازمان امور مالیاتی محرز بوده و قیمت فروش هم از طرف سازمان اعلام میشود، عملاً تنها با اعمال مواد ۹۷، ۱۵۲ و ۱۵۳ قانون مالیاتهای مستقیم و تعیین علیالرأس مالیات امکانپذیر است که در اینجا مبنای قانونی ندارد، زیرا تعیین علیالرأس مالیاتی برای یک دوره کامل مالیاتی است نه بخشی از یک دوره. به علاوه، اینکه در بند ۵ دستورالعمل فوق مقرر شده است که : «با اتخاذ ملاک از بند ۱۴ تفاهمنامه مورخ ۲/۱۲/۱۳۹۰ فیمابین سازمان متبوع و اتحادیه طلا و جواهر، نقره و سکه تهران، فروش سکه طلا که توسط بانک مرکزی جمهوری اسلامی ایران ضرب شده، در مرحله عرضه توسط بانک مذکور مشمول مالیات بر ارزش افزوده بوده، بنابراین بعد از اولین فروش توسط بانک مزبور تا اعلام بعدی مشمول مالیات و عوارض ارزش افزوده نخواهد بود» مغایر با ماده ۱ قانون مالیات بر ارزش افزوده است، زیرا صرفاً اولین فروش کالایی را مشمول مالیات بر ارزش افزوده قرار داده و با خریدار اولیه سکه مانند مصرفکننده نهایی آن برخورد شده است.

* در پاسخ به شکایت مذکور ، مدیرکل دفتر حقوقی سازمان امور مالیاتی کشور به موجب لوایح شماره ۲۲۶۲۳/۲۱۲/د مورخ ۸/۵/۱۳۹۸ و شماره ۲۲۷۵۶/۲۱۲/د مورخ ۹/۵/۱۳۹۸ مواردی را به شرح زیر در پاسخ به شکایات مطروحه اعلام کرده است:

۱- یکی از اصلیترین اقسام مالیاتهای مستقیم، «مالیات بر درآمد» میباشد. مالیات بر درآمد به مالیاتی گفته میشود که دولت برای درآمد مالیِ حاصل از فعالیتهای اقتصادی هر شخص یا کسب و کاری تعیین میکند و بر همین اساس، بندهای ۲ و ۴ ماده ۱ قانون مالیاتهای مستقیم، هر شخص حقیقی ایرانی مقیم ایران و هر شخص حقوقی ایرانی را نسبت به کلّیه درآمدهایی که در ایران یا خارج از ایران تحصیل مینماید، مشمول مالیات تلقّی نموده است.

۲- مطابق ماده ۹۳ قانون مالیاتهای مستقیم، درآمدی که شخص حقیقی از طریق اشتغال به مشاغل یا به عناوین دیگر غیر از موارد مذکور در سایر فصلهای قانون یادشده در ایران تحصیل میکند، پس از کسر معافیتهای مقرر مشمول مالیات بر درآمد میباشد و به موجب تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴، سازمان امور مالیاتی کشور میتواند برخی مشاغل و گروههای مقرر در آن ماده را از انجام بخشی از تکالیف و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را به صورت مقطوع تعیین و وصول نماید.

۳- با عنایت به مراتب فوقالذکر و با لحاظ اصل ۵۱ قانون اساسی جمهوری اسلامی ایران، به جز معافیتهایی که در قانون برای درآمد بعضی از بخشها و صنوف مانند کارمندان دولت یا صاحبان مشاغل که تا سقفی مشخص معافیت دارند (ماده ۱۰۱ قانون مالیاتهای مستقیم) یا درآمد کشاورزی که دارای معافیت ذاتی است (ماده ۸۱ قانون مالیاتهای مستقیم) قائل شده است، هرکس هر نوع درآمدی داشته باشد، اصولاً مشمول مالیات میشود و باید مالیات آن را به دولت بپردازد. بر همین اساس و با توجه به ماده ۲۱۹ قانون مذکور و آییننامه اجرایی آن که شناسایی و تشخیص درآمد مشمول مالیات، مطالبه و وصول مالیات به سازمان امور مالیاتی محول گردیده است، این سازمان به موجب اختیارات قانونی و با رعایت مقررات فوقالذکر مبادرت به تهیه و ابلاغ دستورالعمل موضوع شکایت نموده است.

۴- به موجب ماده ۲۸۱ قانون مزبور، تاریخ اجرای این قانون (قانون مالیاتهای مستقیم اصلاحی مصوب ۳۱/۴/۱۳۹۴) به استثنای مواردی که در این قانون ترتیب دیگری برای آن مقرر شده است، از ابتدای سال ۱۳۹۵ میباشد. لیکن کلّیه اشخاص حقوقی و صاحبان مشاغل موضوع ماده ۹۵ این قانون که سال مالی آنها از ۱/۱/۱۳۹۴ و به بعد شروع میشود از لحاظ تسلیم اظهارنامه، ترتیب رسیدگی و مقررات ماده ۲۷۲ و نرخ مالیاتی مشمول احکام قانون اصلاحی مذکور میباشند. لذا برخلاف ادعای شاکیان احکام مقرر در بندهای ۲ و ۴ ماده ۱ و ماده ۹۳ و تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم که مبیّن وصول مالیات از کلّیه اشخاصی است که در ایران تحصیل درآمد مینمایند، نسبت به درآمد حاصل از فروش سکه اشخاص فارغ از تاریخ خرید سکه تسری دارد و در فرض عدم وجود دستورالعمل موضوع شکایت نیز درآمد حاصل از فروش سکه مشمول مالیات میباشد و صدور دستورالعمل فوق تنها در راستای اطلاعرسانی به مؤدیان و جلوگیری از شمول جریمه نسبت به آنها صورت گرفته است. در سنوات قبل و از جمله در سال ۱۳۹۶ نیز برای خریداران سکه که اطلاعات آنها به سازمان امور مالیاتی واصل میشود، در جدول ضرایب ضریبی معادل ۶۵ درصد مابهالتفاوت خرید و فروش سکه لحاظ شده است.

۵- درآمد حاصل از خرید و فروش سکه براساس ماده ۹۳ و بندهای ۲ و ۴ ماده ۱ قانون مالیاتهای مستقیم، مشمول پرداخت مالیات میباشند. چه خرید از طریق بانک مرکزی صورت گرفته باشد و چه به طریق خارج از سیستم بانکی و بخشنامه مورد شکایت صرفاً در ارتباط با مقطوع بودن مالیات و معافیت از انجام برخی تکالیف قانونی مؤدی خریدار سکه از بانک مرکزی میباشد. محرز است که دستورالعمل مورد شکایت فاقد هرگونه حکم درخصوص عدم شمول مالیات به درآمدهای حاصل شده از فروش سکههای خریداری شده از سایر مراجع میباشد و به موجب صراحت مواد قانونی فوقالذکر کلّیه اشخاص حقیقی و حقوقی دارای درآمد از جمله کسانی که از فروش سکههای خریداری شده (فارغ از خرید از بانک مرکزی یا سایر موارد) درآمد داشته باشند، مشمول مالیات خواهند بود. با عنایت به اینکه در ماده ۹۳ قانون یادشده منظور از درآمد مشمول مالیات بر درآمد مشاغل، درآمد تحصیل شده اشخاص مورد نظر میباشد، جهت رعایت حقوق مؤدیان موضوع دستورالعمل مورد شکایت که فاقد درآمد تحصیل شده باشند (عدم فروش سکه) سازوکار لازم در بند ۲ قسمت «ج» دستورالعمل مورخ ۱۲/۳/۱۳۹۸ و بند ۳ قسمت «ث» دستورالعمل مورخ ۲۹/۳/۱۳۹۸ پیشبینی شده و اینگونه مؤدیان میتوانند نسبت به طرح ادعای خود در مراجع دادرسی مالیاتی اقدام و درخواست رسیدگی مجدد نمایند. علاوه بر این، به صراحت در بندهای «الف» و «ب» دستورالعمل مورخ ۲۹/۳/۱۳۹۸ نیز بیان گردیده است که خریداران سکه برای درآمدهای حاصله از بابت واگذاری سکههای مزبور مشمول مالیات بر درآمد میباشند.

رای هیات تخصصی مالیاتیبانکی

درخصوص شکایت مطروحه به خواسته ابطال دستورالعمل شماره ۵۰۷/۹۸/۲۰۰ مورخ ۱۲/۳/۱۳۹۸ و دستورالعمل شماره ۵۱۱/۹۸/۲۰۰ مورخ ۲۹/۳/۱۳۹۸ سازمان امور مالیاتی کشور و بند مربوط به معاملات سکه طلا و ارز از ضرایب تشخیص درآمد مشمول مالیات عملکرد سالهای ۱۳۹۶ و ۱۳۹۷ حوزه تهران (مصوب کمیسیون تعیین ضرایب مالیاتی)، اولاً : برمبنای مواد مختلفی از قانون مالیاتهای مستقیم از جمله مواد ۱، ۹۳، ۱۰۰ و ۱۰۵ این قانون، اشخاص اعم از ایرانی و غیرایرانی نسبت به کلّیه درآمدهایی که در ایران تحصیل مینمایند و یا در موارد مربوط به درآمدهایی که از ایران تحصیل مینمایند، مکلّف به پرداخت مالیات طبق تشریفات مقرر قانونی میباشند. ثانیاً : در ماده ۱۰۰ قانون یادشده و تبصره آن اختیار تعیین مالیات مقطوع در مورد برخی از مشاغل و گروهها به سازمان امور مالیاتی کشور داده شده است که با لحاظ میزان درآمد و ده برابر سقف مندرج در ماده ۸۴ قانون (که بعداً به موجب قانون بودجه سال ۱۳۹۸ به سی برابر افزایش یافته است) سازمان امور مالیاتی کشور میتواند بدون الزام به ارائه دفاتر و مستندات و ارائه اظهارنامه، اقدام به تعیین مالیات مقطوع نماید. ثالثاً : در مقررات موضوع شکایت، میزان معافیت مندرج در تبصره ماده ۱۰۰ و ماده ۸۴ قانون با معاف نمودن ۲۰ سکه از پرداخت مالیات لحاظ شده است و برای تعداد سکه بین ۲۰ تا ۲۰۰ عدد نیز با لحاظ قیمت متعارف روز اصدار بخشنامهها که تقریباً منطبق با ده برابر موضوع ماده ۸۴ قانون و مطمئناً کمتر از سی برابر مندرج در قانون بودجه است، مالیات تعیین شده است. رابعاً : با توجه به اختیارات قانونی سازمان امور مالیاتی کشور در این موضوع، الزامی به اینکه مقطوع بودن دایر مدار درصد باشد یا به صورت تعیین وجه رایج باشد، وجود ندارد. خامساً: با عنایت به اینکه اصولاً فلسفه وضع قوانین مالیاتی رعایت عدالت مالیاتی است و از افرادی که منتفع میشوند، باید مالیات اخذ شود و در این بخشنامهها، جایگزین مناسب برای احتمال خلاف پیشبینی شده است و آن رسیدگی به اعتراض و ادعای خریداران سکه میباشد که در صورت اعتراض به موارد رسیدگی و در صورت ادعای عدم فروش، به ادعای آنها در هیأتهای حل اختلاف مالیاتی رسیدگی خواهد شد و برای بیش از سقف تعیین شده نیز رسیدگی عادی و ارائه مدارک و مستندات و ارائه اظهـارنامه (بیش از ۲۰۰ سکه) پیشبینی شده است. بنا به مراتب فوق، خرید سکه در مقررات معترضعنه فیالواقع و نتیجتاً به عنوان یک قرینه برای احتساب درآمد و مطالبه مالیات محسوب شده است و نه مبنا و مأخذ کاملی برای این موضوع و بر همین اساس، مقررات مورد شکایت خلاف قانون و خارج از اختیار نبوده، لذا به استناد بند «ب» ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ رأی به رد شکایت صادر و اعلام میکند. رأی صادره ظرف مدت بیست روز از تاریخ صدور از سوی ریاست ارزشمند دیوان عدالت اداری و یا ده نفر از قضات گرانقدر دیوان قابل اعتراض است

دکتر زینالعابدین تقوی

رئیس هیأت تخصصی مالیاتیبانکی دیوان عدالت اداری