کانون وکلای دادگستری مرکز اعلام کرد

صدور دستور موقت شعبه ۱۴ دیوان عدالت اداری در مورد ارائه فهرست و صورت معاملات فصلی وکلا

بر این اساس تا زمان رسیدگی ماهوی به شکایت وکلای دادگستری، دستورالعمل اجرایی سازمان امور مالیاتی کشور دایر بر شمول مقررات مادۀ ۱۶۹ مکرر قانون مالیات های مستقیم مبنی بر تکلیف به ارائه فهرست و صورت معاملات فصلی در مورد وکلای دادگستری متوقف می شود

متن اطلاعیه کانون وکلای دادگستری مرکز به این شرح است:

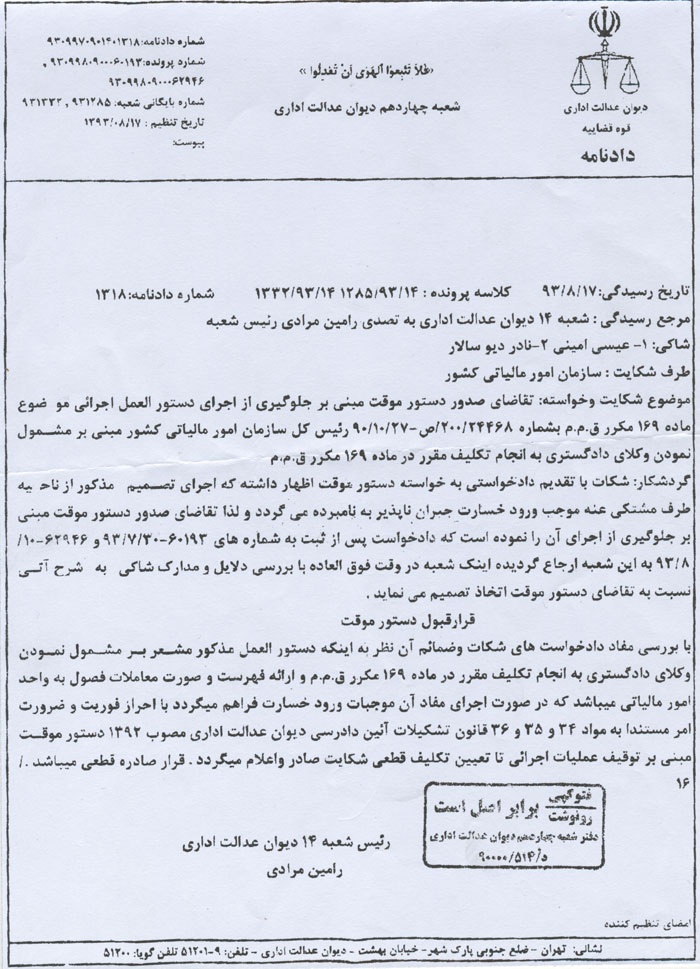

در تعقیب مشکلات ایجاد شده در خصوص مسایل مالیاتی وکلا ، کانون وکلای دادگستری مرکز نسبت به انجام مذاکرات و نشست های متعدد با مسوولین ذی ربط اقدام نمود که چون توفیق حصول نتیجه مطلوب ایجاد نشد برای تکمیل اقدامات دو نفر از اعضای هیات مدیره – آقایان نادر دیو سالار و عیسی امینی به عنوان مسوول پیگیری تعیین شدند که خوشبختانه با اقدامات مستدل این همکاران نهایتا شعبه ۱۴ دیوان عدالت اداری ضمن تعیین وقت برای رسیدگی در ماهیت ، قرار قبول دستور موقت دایر بر عدم شمول ضوابط مقرر در ماده ۱۶۹ مکرر قانون مالیات های مستقیم در مورد ارایه فهرست و صورت معاملات فصول به واحد امور مالیاتی را به شرح زیر صادر نمود که به اطلاع همکاران می رسد.

ماده ۱۶۹ مکرر قانون مالیات های مستقیم مصوب ۳ اسفند ۱۳۶۶:

به سازمان امور مالیاتی کشور اجازه داده میشود برای اشخاص حقیقی و حقوقی کارت اقتصادی شامل شماره اقتصادی صادر کند. اشخاص حقیقی و حقوقی که حسب اعلام سازمان امور مالیاتی کشور موظف به اخذ کارت اقتصادی میشوند مکلفند براساس دستورالعملی که توسط سازمان مزبور تهیه و اعلام میشود برای انجام دادن معاملات خود صورتحساب صادر و شماره اقتصادی مربوط را در صورتحسابها و فرمها و اوراق مربوط درج نموده و فهرست معاملات خود را به سازمان امور مالیاتی کشور تسلیم کنند. عدم صدور صورت حساب یا عدم درج شماره اقتصادی خود وطرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود مشمول جریمه ای معادل ده درصد (۱۰٪) مبلغ مورد معاملهای که بدون رعایت ضوابط فوق انجام شده است خواهد بود.

عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور طبق دستورالعمل صادره مشمول جریمهای معادل یک درصد (۱٪) معاملاتی که فهرست آنها ارائه نشده است خواهد بود. جرایم مذکور توسط اداره امور مالیاتی مربوط با رعایت مهلت مقرر در ماده (۱۵۷) این قانون مطالبه خواهد شد و مؤدی مکلف است ظرف سی روز از تاریخ ابلاغ برگ مطالبه نسبت به پرداخت آن اقدام کند. در غیر این صورت معترض شناخته شده و موضوع جهت رسیدگی و صدور رأی به هیأت حل اختلاف مالیاتی ارجاع خواهد شد.

رأی هیأت مزبور قطعی و لازمالاجرا است. جریمه مذکور غیرقابل بخشش است و از طریق مقررات اجرایی موضوع این قانون قابل وصول خواهد بود.

تبصره ۱ – استفاده کنندگان از شماره اقتصادی دیگران نسبت به مالیات بر درآمد و همچنین جرایم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورد استفاده قرار گرفته است مسؤولیت تضامنی خواهند داشت.

تبصره ۲ – در صورتی که طرفین معامله در معاملات خود از انجام دادن هر یک از تکالیف مقرر در این ماده خودداری نمایند، متضامناً مسوول خواهند بود و در مواردی که خریدار از ارایه شماره اقتصادی خودداری کند، چنانچه فروشنده مشخصات خریدار و موضوع معامله را ظرف مهلت یک ماه به سازمان امور مالیاتی کشور اعلام نماید مشمول جریمه تخلف فوق از این بابت نخواهد بود.

تبصره ۳ – اشخاص حقوقی و صاحبان مشاغل موضوع بندهای (الف) و (ب) ماده (۹۵) این قانون مکلف به نگهداری صورت حسابهای مربوط بهخریدهای خود در سال عملکرد و سال بعد از آن میباشند و در صورت درخواست مأموران مالیاتی باید به آنان ارائه دهند. در غیر این صورت مشمول جریمه ای معادل ده درصد (۱۰٪) صورت حساب های ارائه نشده خواهند بود.