ضرورت صدور رای وحدت رویه راجع به امکان یا عدم امکان اسقاط وصف قابلیت ظهرنویسی اسناد تجارتی

✍🏻 دکتر فرشید فرحناکیان

علی رغم اصرار مسئولان اسناد تجارتی به غیرقابل ظهرنویسی نمودن این اسناد، متاسفانه قانون تجارت فعلی ایران در این رابطه ساکت و بعضاً رویه بانکی و قضایی کاملاً متعارضی بر این موضوع حاکم شده است.

این خواست استفاده از اسناد تجارتی غیر قابل انتقال، توسط مدیران اشخاص حقوقی به هنگام صدور چک؛ به دلیل حاکم شدن مسئولیت تضامنی مقرر در ماده ۱۹ قانون صدور چک بر مدیران صادرکننده، تشدید شده است،

این در حالی است که این مدیران در سایر اعمال حقوقی به عنوان نماینده عمل می کنند و اصولاً شخص حقوقی را به عنوان اصیل خود مسئول می سازند.

فی الواقع:

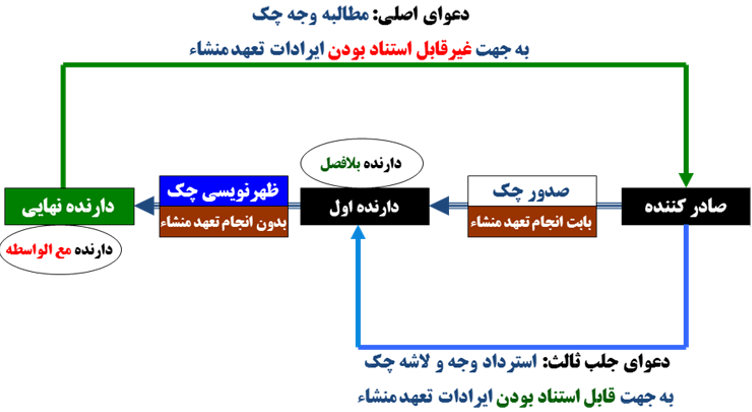

مسئولان اسناد تجارتی برای مصون ماندن از آثار «اصل غیر قابل استناد بودن ایرادات تعهد منشاء در برابر دارنده مع الواسطه با حسن نیت»، علاقمند هستند با اسقاط وصف قابلیت ظهرنویسی اسناد تجارتی، این اسناد را در دست «دارنده بلافصل» متوقف نگهدارند؛

تا در صورت لزوم برای تبری از مسئولیت تضامنی مقرر در ماده ۲۴۹ قانون تجارت و ماده ۱۹ قانون صدور چک بتوانند به ایرادات تعهد منشاء دلیل وجود سند تجارتی در برابر دارنده بلافصل استناد کنند.

این در حالی است که اگر این اسناد منتقل شوند؛ مستند به اصل فوق الذکر، این اشخاص نمی توانند در برابر منتقلٌ الیه به عنوان «دارنده مع الواسطه» با حسن نیت به ایرادات تعهد منشاء دلیل وجود سند تجارتی استناد کنند و مستدل به «اماره مدیونیت» مستظهر به «وصف تجریدی» اسناد تجارتی مکلف به پرداخت وجه مقرر در سند تجارتی به دارنده مع الواسطه و وصول آن از دارنده بلافصل خود پس از اثبات ایرادات واقع بر تعهد منشاء خود گردند.

این موارد در نظریه های مشورتی شمارگان نیز به شرح ذیل مورد تصریح قرار گرفته است:

به موجب نظریه های مشورتی شمارگان ۳۷۵۰/۷ مورخ 30/۷/۱۳۹۰، ۹۲۰/۷ مورخ ۱۰/۵/۱۳۹۱ و ۱۱۵۰/۷ مورخ ۱۲/۶/۱۳۹۱:

«مبنای اصل غیرقابل استناد بودن ایرادات در برابردارنده با حسن نیت اسناد تجاری اعم از برات و سفته و چک در حقوق ایران مقررات امری قانون تجارت در باب اسناد تجاری مذکور و قابلیت نقل و انتقال آن و مسؤولیت صادرکننده و ظهرنویس و ضامن در قبال دارنده آن میباشد که مقرراتی نظیر مواد ۲۴۵ ، ۲۴۹ ، ۳۰۹ ، ۳۱۰ ، ۳۱۲ ، ۳۱۳ و ۳۱۴ قانون تجارت از جمله آنها هستند؛

و مفهوم این اصل آنست که اسناد تجاری موضوع مقررات یاد شده پس از صدور از منشاء خود جدا می شوند و در صورتی که دارای ویژگی و شرایط مذکور در قانون تجارت باشند و صحت و اصالت آنها محرز باشد صادرکننده یا ظهرنویس یا ضامن نمیتوانند در مقابل انتقال گیرنده و دارنده با حسن نیت اسناد تجاری مذکور به روابط شخصی مالی فیمابین خود استناد کنند؛

مثل اینکه مدعی پرداخت وجه آنها به دارنده قبلی شوند یا مثلاً مدعی شوند که این چک بابت معاملهای بوده که فسخ یا اقاله شده یا مثلاً در اثر خیانت در امانت تحصیل شده است؛ مگر اینکه سوء نیت دارنده سند تجاری در انتقال گرفتن آنها به خود محرز شود؛

زیرا انتقال گیرنده سند تجاری در زمان وصول آن وظیفهای برای تفحص و بررسی روابط حقوقی و مالی خصوصی صادرکننده و ظهرنویس و ضامن قبلی ندارد و سند تجاری به محض ارایه باید کارسازی و پرداخت شود. این مقررات تاکنون خلاف شرع اعلام نگردیده است.»

به موجب نظریه مشورتی شماره 1046/۷ مورخ 23/۲/۱۳۶۸:

«اظهارات خوانده دعوا بر عدم استحقاق خواهان به دریافت وجه چک به لحاظ عدم انجام تعهد موضوع قرارداد که امر ماهوی است ارتباطی به دارنده چک که با استفاده از مقررات قانون تجارت اقدام به تقدیم دادخواست نموده ندارد.

با توجه به بقای مسئولیت صادرکننده چک در مورد دارنده چک و ظهرنویسی، دادگاه نمی تواند تصمیمی بر رفع اثر از قرار تامین بگیرد.

اضافه می نماید که خوانده دعوا (صادرکننده چک) که مدعی عدم انجام تعهد از طرف گیرنده چک و بالنتیجه عدم استحقاق وی به استفاده از چک و دریافت وجه آن گردیده است می تواند از طریق دادخواست جلب ثالث، در صورت عدم انقضای مهلت مقرر در ماده ۲۷۶ قانون آیین دادرسی مدنی مصوب ۱۳۱۸ (ماده ۱۳۵ قانون آیین دادرسی مدنی مصوب ۱۳۷۹) اقدام نماید؛

یا پس از صدور حکم و محکومیت به پرداخت اقدام به تقدیم دادخواست مستقلی علیه ظهرنویس از جهت دریافت وجهی که مدعی است من غیر حق دریافت نموده است بنماید.»

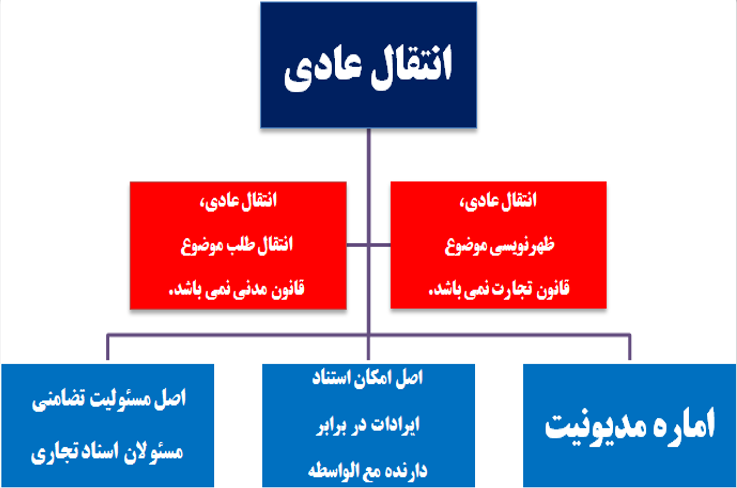

بر خلاف تصور رایج، ضمانت اجرای انتقال اسناد تجارتی غیرقابل انتقال، بطلان «ظهرنویسی» یا تلقی این نوع انتقال به عنوان «انتقال طلب موضوع قانون مدنی» نیست.

در چنین صورتی «نوع سومی از انتقال» محقق می شود که نه تنها بر خلاف انتقال طلب قانون مدنی، همچنان اصل مسئولیت تضامنی مقرر برای مسئولان اسناد تجارتی برقرار است؛

بلکه بر خلاف ظهرنویسی اسناد تجارتی قابل انتقال، در آن «اصل غیر قابل استناد بودن ایرادات تعهد منشاء در برابر دارنده مع الواسطه با حسن نیت» حاکم نخواهد بود و بالعکس ایرادات تعهد منشاء حتی در برابر دارنده مع الواسطه نیز کاملاً قابل استناد خواهد بود.

به عبارت دیگر اسقاط قابلیت ظهرنویسی سند تجارتی و اخذ چنین سندی توسط منتقلٌ الیه این گونه تعبیر می گردد که:

ساقط کننده می خواسته همان حقوقی را که در برابر دارنده بلافصل در امکان استناد به ایرادات ناشی از تعهد منشاء داشته است در برابر دارنده مع الواسطه نیز برای خود محفوظ دارد و منتقلٌ الیه نیز با اخذ این سند غیرقابل ظهرنویسی رضایت ضمنی مبنی بر امکان چنین استنادی را اعلام داشته است.

این نوع سوم از انتقال اسناد تجارتی به موجب مواد ذیل در لایحه تجارت «انتقال عادی» نامگذاری شده است:

«مواد ۱۸۵، ۲۶۴ و ۳۴۲) ظهرنویسی چک/سفته/براتی که انتقال آن با قلمگرفتگی «به حوالهکرد» یا درج عبارت دارای معنی مشابه منع شده، انتقال عادی محسوب میشود.

مواد ۱۸۶، ۲۶۵ و ۳۴۳) انتقال عادی (ساده) انتقالی است که بهموجب آن انتقال دهنده حقوقی را که از آن برخوردار است به دارنده منتقل میکند ولی شخصی که انتقال را منع کرده میتواند در مقابل دارنده به ایرادات شخصی ناشی از روابط خصوصیاش با شخصی که وی سند را به او منتقل کرده است، استناد کند.

ماده ۱۹۰، ۲۶۷ و ۳۴۶) ظهرنویس چک/سفته/برات میتواند ظهرنویسی مجدد را منع کند. در این صورت ظهرنویسی مجدد انتقال عادی محسوب میشود و مشمول حکم مقرر در ماده (۳۴۲) این قانون است.»

لایحه تجارتی نیز که در کمیسیون قضایی و حقوقی مجلس شورای اسلامی متعاقباً مورد تصویب قرار گرفت در ماده ۷۲۳ خود آورده است:

«هرگاه انتقال برات با درج عباراتی مانند «غیرقابلانتقال» یا «فقط قابل پرداخت در وجه شخص معین» بهصراحت منع شود، در صورتی که مشروطٌعلیه سند را به عنوان انتقال ظهرنویسی کند، شخصی که انتقال را منع کرده است میتواند در مقابل منتقلٌالیه و ایادی مابعد وی به ایرادات ناشی از رابطه مبنایی خود با مشروطٌعلیه استناد کند.»

مفاد این ماده به موجب مواد ۷۸۶ و ۷۹۲ همین منبع به ترتیب در مورد سفته و چک نیز لازم الاجراء دانسته شده است.

مع الوصف:

متاسفانه قانون تجارت فعلی ایران راجع به امکان یا عدم امکان اسقاط وصف قابلیت ظهرنویسی اسناد تجارتی و آثار ناشی از چنین انتقالی کاملاً ساکت است.

با توجه به چنین سکوتی؛ به موجب بخشنامه 116247/۸۹ مورخ 31/۵/۱۳۸۹ اداره مطالعات و مقررات بانک مرکزی به شرح ذیل، اساساً وصف قابلیت ظهرنویسی چک غیرقابل اسقاط دانسته شده است:

«احتراماً؛ به اطلاع می رساند بنابر گزارش بازرسان این بانک، برخی شعب بانک ها در موارد ارایه چک از سوی شخصی که چک به نفع وی ظهرنویسی گردیده است، در صورتی که مهر «غیرقابل انتقال» بر روی آن درج شده باشد، از پرداخت مبلغ چک به آورنده آن استنکاف می نمایند و صرفاً شخصی را که چک به نام وی صادر گردیده، محق برای وصول وجه چک می دانند.

با عنایت به مراتب فوق، خاطر نشان می گردد بر اساس ماده ۳۱۲ قانون تجارت و ماده ۲ قانون صدور چک به صرف ظهرنویسی، چک انتقال می یابد؛

لذا درج مهر «مهر غیر قابل انتقال» فاقد اعتبار بوده و نیز درج آن توسط برخی از بانک ها بر روی اوراق چک فاقد جنبه قانونی و مقرراتی می باشد.

مقتضی است مراتب به قید تسریع به کلیه واحدهای ذیربط ابلاغ و بر حسن اجرای آن تاکید و نظارت گردد.»

مراجع قضایی نیز به شرح ذیل، گروهی؛ همراه با نظر بانک مرکزی، وصف قابلیت ظهرنویسی اسناد تجارتی را غیر قابل اسقاط اعلام نموده اند؛

و گروهی دیگر بالعکس؛ بدون توجه به مفهوم «انتقال عادی»، اساساً وصف قابلیت ظهرنویسی اسناد تجارتی را بدون هیچ تفکیکی قابل اسقاط و قابل استناد در برابر همه دارندگان بلافصل و مع الواسطه دانسته اند:

«رای شماره ۱۸۱۱ مورخ ۴/۱۲/۱۳۷۹ شعبه ۵۰۵ دادگاه عمومی تهران دایر بر محکومیت کیفری صادرکننده چکی که عبارت حوالهکرد آن خط خورده است صادر و به دنبال تجدیدنظرخواهی محکومعلیه، شعبه ۱۴ دادگاه تجدیدنظر استان تهران با اعلام اینکه خط خوردن عبارت حوالهکرد، مانع از انتقال چک از طریق ظهرنویسی نمیباشد طبق رای شماره ۱۲۳۶ مورخ ۱۹/۸/۱۳۸۲ تجدیدنظرخواهی را مردود اعلام نموده است.»

«طبق رای شماره ۱۵۹۹ و ۱۵۹۸ مورخ ۲۲/۷/۱۳۸۱ شعبه ۱۱۱۳ دادگاه عمومی تهران حکم بر محکومیت صادرکننده چکی که عبارت حوالهکرد آن خط خورده است صادر گردیده و با تجدیدنظرخواهی انجام شده شعبه ۲۸ دادگاه تجدیدنظر استان تهران طبق دادنامه شماره ۴۹۰ مورخ ۲۲/۸/۱۳۸۱ و به اعتبار اینکه با خط خوردن عبارت حوالهکرد چک قابل انتقال نیست دعوی دارنده چک را به علت نداشتن سمت مردود اعلام نموده است.»

«طبق رای شماره ۳۶۸۴ مورخ ۲/۱۱/۱۳۸۱ شعبه ۹۰۷ دادگاه عمومی تهران دعوی دارنده چک از این جهت به عبارت حوالهکرد آن خط خورده است رد شده و با تجدیدنظرخواهی انجام شده شعبه ۲۸ دادگاه تجدیدنظر استان تهران با استدلال اینکه با خط خوردن عبارت حوالهکرد، چک قابل انتقال نیست رای بدوی را تایید نموده است (قضاوت (ماهنامه معاونت آموزش دادگستری استان تهران)، آذر و دی 1389، ش. ۶۷، ص. ۵).»

النهایه:

با توجه به اثبات دلیل اصرار مسئولان اسناد تجارتی؛ به خصوص مدیران اشخاص حقوقی، به غیر قابل ظهرنویسی نمودن اسناد تجارتی به ویژه چک؛

و نظر به سکوت قانون تجارت فعلی ایران در این رابطه و منتفی بودن تصویب قانون تجارت جدید ایران حداقل در میان مدت؛

مستند به آرای متعارض فوق الاشعار، «صدور رای وحدت رویه راجع به امکان یا عدم امکان اسقاط وصف قابلیت ظهرنویسی اسناد تجارتی» به ویژه در رابطه با «چک» توسط هیات عمومی دیوان عالی کشور ضروری می نماید.