پایگاه خبری اختبار- مرتضی شهبازینیا، دانشیار دانشکده حقوق دانشگاه تربیت مدرس تهران، در یادداشت کوتاهی که در صفحه اینستاگرام خود منتشر کرد، رای وحدت رویه ۸۰۵ هیات عمومی دیوان عالی کشور را «متکی به برداشتهای نادرست» از مستندات قانونی دانست و پیشبینی کرد که این رای به «یکی از پر انتقادترین آراء وحدت رویه دیوان عالی کشور» بدل شود.

متن کامل این رای و یادداشت مرتضی شهبازینیا را در ادامه میخوانید.

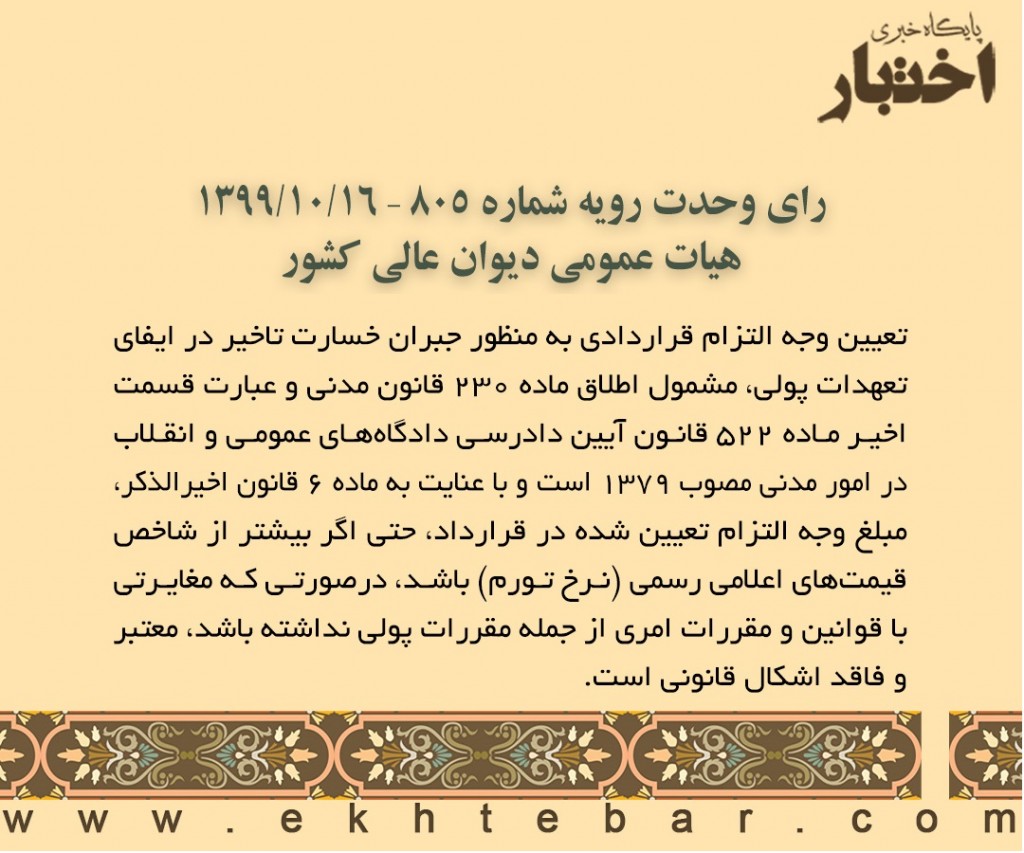

این رای از جهات مختلف محل انتقاد است و به احتمال بسیار به یکی از پر انتقادترین آراء وحدت رویه دیوان عالی کشور بدل خواهد شد.

اولاً در حالیکه حذف زیانبار خسارت قانونی تاخیر تادیه صدی دوازده در سال (به مفهوم واقعی و نه آنچه در ماده پانصد و بیست و دو فعلی آمده)، به تصور ماهیت ربوی خسارت تاخیر و برای حذف ربا از نظام مالی کشور صورت گرفت، این رای عملاً و رسماً گرفتن خسارت قراردادی تاخیر تادیه بدون سقف و حتی ربا را به هر مبلغ و درصد در پوشش وجه التزام تجویز می کند. درحالیکه طی سنوات اخیر تعدادی از قضات به سمت جلوگیری از سوءاستفاده از وجه التزام در تعهدات پولی رفته بودند، این رای راه مقابلهی این دسته از قضات با رباخواری را تا حد زیادی بست.

ثانیاً این رای به زعم بسیاری از حقوقدان، متکی به برداشتهای نادرست از هر دو مستند قانونی آن (ماده دویست و سی قانون مدنی و ذیل ماده پانصد و بیست و دو ق.آ.د.م) است که چرایی نادرستی این برداشتها، در جلسه فوق الذکر به تفصیل بیان شد.

ثالثاً پیش بینی می شود این رای خود به منشاء تشتت رویه گسترده تری در مورد وجه التزام بدل شود. بدیهی است که با وجود تجویز این رای، حداقل در مورد تعهدات پولی، وجدان قضات مانع از اصدار حکم به وجه التزام گزاف خواهد شد و در نتیجه تلاش خواهند کرد راه های جدیدی برای خروج از این چالش اخلاقی بیابند. تاکید دیوان بر بررسی عدم مغایرت وجه التزام با مقررات آمره، اگرچه حسب ظاهر اشاره به یک امر بدیهی است ولی در واقع تلاش دیوان است برای کاستن از تبعات این رای و به نوعی ارشاد قضات محاکم به ابطال یا تعدیل وجه التزام های سنگین با تمسک به مفاهیم عام نظم عمومی، اخلاق حسنه، لزوم منصفانه بودن شروط قراردادی، مغایرت با مقررات پولی و نظایر آنها. قید مذکور و بویژه تاکید بر مقررات پولی، در اطلاع رسانی اولیه از این رای وحدت رویه وجود نداشت و احتمالا در پی چالش اخلاقی فوق و نیز با هدف محدود کردن وجه التزام مندرج در قررردادهای بانکی به سقف مقرر در رای وحدت رویه هفتصد و نود و چهار اضافه شده است